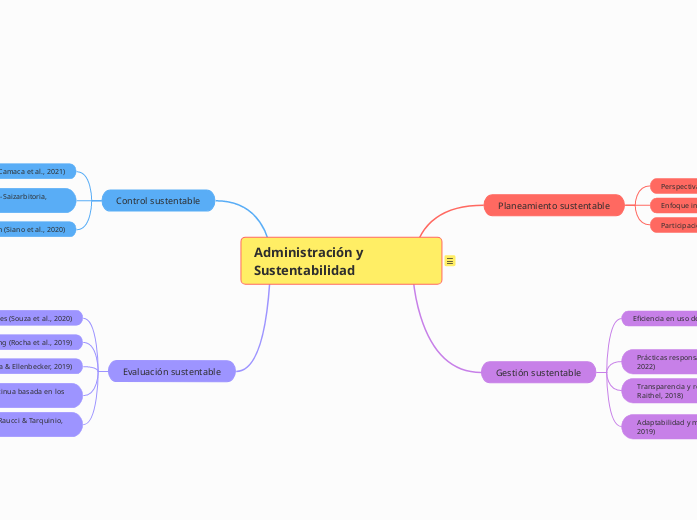

Administración y Sustentabilidad

Planeamiento sustentable

Perspectiva a largo plazo (Lozano, 2018)

Enfoque integral (Purvis et al., 2019)

Participación de stakeholders (Borges et al., 2020)

Gestión sustentable

Eficiencia en uso de recursos (Purnomo et al., 2021)

Reducir desechos y emisiones

Optimizar uso de recursos naturales, energía y materiales

Prácticas responsables (García-Valderrama et al., 2022)

Respetar medio ambiente, derechos humanos y comunidades

Transparencia y rendición de cuentas (Schreck & Raithel, 2018)

Comunicación abierta sobre operaciones e impactos

Adaptabilidad y mejora continua (Abubakar et al., 2019)

Monitoreo y evaluación regular

Identificar oportunidades de mejora

Control sustentable

Monitoreo ambiental (Villada-Camaca et al., 2021)

Indicadores de calidad del aire, agua, suelo y biodiversidad

Auditorías sociales (Boiral & Heras-Saizarbitoria, 2020)

Evaluar impacto social y respeto a derechos

Verificación de información (Siano et al., 2020)

Auditorías y revisiones externas para asegurar precisión

Evaluación sustentable

Indicadores integrales (Souza et al., 2020)

Evaluar aspectos ambientales, sociales y económicos

Benchmarking (Rocha et al., 2019)

Comparar con mejores prácticas y establecer metas

Análisis de ciclo de vida (Veleva & Ellenbecker, 2019)

Evaluar impactos desde extracción hasta disposición

Retroalimentación y mejora continua basada en los resultados de la evaluación

Identificar áreas de mejora y ajustar estrategias

Comunicación y transparencia (Raucci & Tarquinio, 2020)

Compartir resultados con stakeholders