AUDITORIA DE PAGOS ANTICIPADOS

CONCEPTO

Representacion

EROGACION EFECTUADA

por

SERVICIOS

de

USO EXCLUSIVO DE NEGOCIO

ejemplo

RENTAS DE LOCAL

BIENES

de

USO EXCLUSIVO DE NEGOCIO

ejemplo

PRIMAS Y SEGUROS

NIF C-5

contiene

REGLAS

VALUACION

aplica

RESULTADOS

en

PERIODO

de

CONSUMO

ejemplo

SU COSTO HISTORICO

PRESENTACION

conformado

ARCHIVO CIRCULANTE

de la

RECLASIFICACION

ejemplo

CONTRA EL PASIVO CORRESPONDIENTE

OBJETIVO

DETERMINAR

las

ERROGAIONES

que

DERIVARAN BENEFICIOS

en

EJERCICOS FUTUROS

EVALUAR

la

RAZONABILIDAD

del

PERIODO

de

APLICACION

o

RESULTADOS

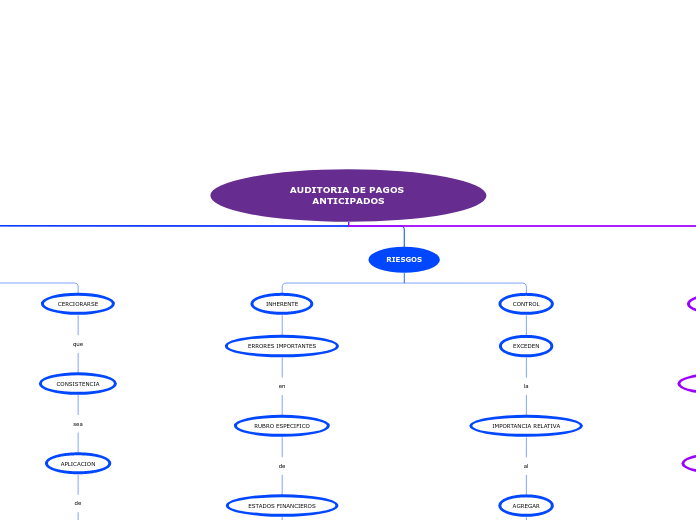

CERCIORARSE

que

CONSISTENCIA

sea

APLICACION

de

METODOS

de

VALUACION

CAPITALIZACION

AMORTIZACION

RIESGOS

INHERENTE

ERRORES IMPORTANTES

en

RUBRO ESPECIFICO

de

ESTADOS FINANCIEROS

ejemplo

ERROGACION SIGNIFICATIVA PARA MARCAR

CONTROL

EXCEDEN

la

IMPORTANCIA RELATIVA

al

AGREGAR

otros

ERRORES

ejemplo

VALORES EN LIBROS DE LOS ACTIOS INTANGIBLES NO SON REVISADOS

CONTROL INTERNO

APROBACION

de

ADMINISTRACION

de

ERROGACIONES

de

CONCEPTOS

EXISTENCIA

de

POLITICAS DEFINITIVAS

la

CAPACITACION

PROCEDIMIENTOS

ADECIUADOS

los

REGISTROS CONTABLES

de

ACUMULACION

de

ELEMENTOS

del

COSTO

PROCEDIMIENTOS

ANALITICOS

de

EVALUACIONES

por

INFORMACION FINANCIERA

REVISION

de

AUTORIZACION

de

VENTAJAS BAJAS

SUSTANTIVAS

EVALUACION

de

RAZONABILIDAD

por

PRECIO DE AMORTIZACION

INSPECCION

por

DOCUMENTACION