AUDITORÍA DE PROPIEDAD PLANTA Y EQUIPO

NIF C-6

son

BIENES TANGIBLES

objetivo

PRODUCCIÓN DE ARTÍCULOS

para

VENTA

USO DE LA PROPIA ENTIDAD

USUFRUCTO DE LA ENTIDAD

PRESTACIÓN DE SERVICIOS

a

CLIENTES

PÚBLICO

ENTIDAD

REGLAS

se divide en

REGLAS DE VALUACIÓN

aplica conceptos de

TERRENOS

EDIFICIOS

MAQUINARIA Y EQUIPO

HERRAMIENTAS

ACTIVOS

de

OCIOSOS

ABANDONADOS

RETIRO

de

ACTIVO FIJO

ACTIVO OCIOSO

REGLAS A LA DEPRECIACIÓN

es

DEPRECIACIÓN CONTABLE

es

PROCESO

de

DISTRIBUCIÓN

criterios se basan en

TIEMPO

UNIDADES PRODUCIDAS

NO DE VALUACIÓN

su

CALCULO

es sobre

MÉTODOS CONSISTENTES

a partir de

SE USEN

CARGUEN

a

COSTOS

GASTOS

REGLAS DE PRESENTACIÓN

se localiza

DESPUÉS DEL ACTIVO CIRCULANTE

al deducir

TOTAL DE ACTIVOS

se clasifican de

INVERSIONES

sujetas

NO DEPRECIACIÓN

DEPRECIACIÓN

OBJETIVOS DE AUDITORÍA

se debe de

que

se realiza con

MÉTODOS ACEPTADOS

BASES RAZONABLES

en

MÉTODOS DE VALUACIÓN

CALCULO DE LA DEPRECIACIÓN

de

PRESENTACIÓN

REVELACIÓN

VERIFICAR

la

PROPIEDAD DE LA EMPRESA

CORRECTA VALUACIÓN

DETERMINAR

de

GRAVÁMENES

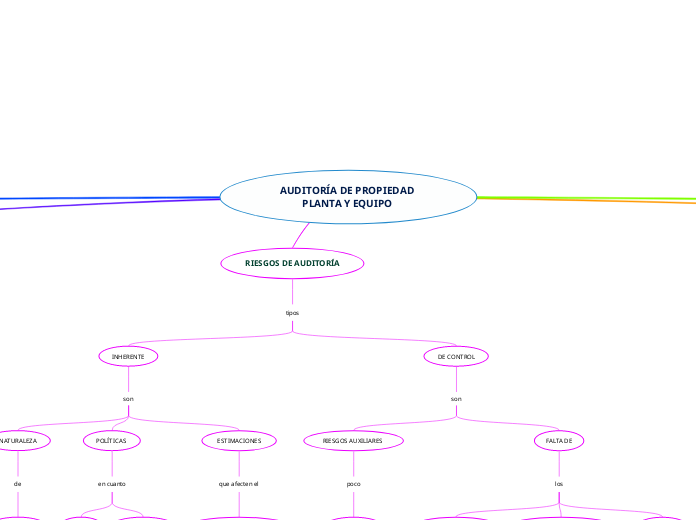

RIESGOS DE AUDITORÍA

tipos

INHERENTE

son

NATURALEZA

de

INMUEBLES

POLÍTICAS

en cuanto

MONTO

NATURALEZA

ESTIMACIONES

que afecten el

VALOR NETO EN LIBROS

de los

ACTIVOS

DE CONTROL

son

RIESGOS AUXILIARES

poco

CONTABLES

FALTA DE

los

CONTEOS FÍSICOS

IDENTIFICACIÓN FÍSICA

CONTROL

sobre

LOCALIZACIÓN

EVALUACIÓN DE CONTROL INTERNO

contiene

AUTORIZACIÓN

de

MÉTODO DE VALUACIÓN

EXISTENCIA DE ARCHIVOS

de

DOCUMENTACIÓN

APROBACIÓN

para

ADQUIRIR

VENDER

RETIRAR

DESTRUIR

GRAVAR ACTIVOS

CONTROL DE ANTICIPOS

de

PROVEEDORES

SEGREGACIÓN

funciones de

ADQUISICIÓN

CUSTODIA

REGISTRO

INSPECCIÓN FÍSICA

de

BIENES

PROCEDIMIENTOS

para

RECIBIR

REGISTRAR

POLÍTICA DE CAPITALIZACIÓN

revisión de

CONSTRUCCIONES

INSTALACIONES

CONTROL DE ANTICIPOS

a

PROVEEDORES

INFORMACIÓN

de

CIFRAS ACTUALIZADAS

PROCEDIMIENTOS DE AUDITORÍA

son

ANALITICOS

son

EVALUACIÓN DE INFORMACIÓN FINANCIERA

por medio de

ANÁLISIS

entre datos

FINANCIEROS

NO FINANCIEROS

NIA 520

PROCEDIMIENTOS ANALÍTICOS

incluyan

INVESTIGACIÓN

sobre

VARIACIÓNES

RELACIONES

los

PROCEDIMIENTOS

de

COMPARACIÓN

de

INFORMACIÓN

de

ENTIDAD

INDUSTRIA SIMILAR

ANÁLISIS

de

RAZONES FINANCIERAS

SUSTANTIVOS

son

INSPECCIÓN

de

DOCUMENTACIÓN

EVALUACIÓN

de

RAZONABILIDAD DEL PERIODO

REVISIÓN

de

AUTORIZACIÓN

de

VENTAS BAJAS

UTILIDAD O PÉRDIDA

de

CÁLCULO

de

AMORTIZACIÓN

INVESTIGACIÓN

de

GRAVÁMENES

RESTRICCIONES

COMPROMISOS