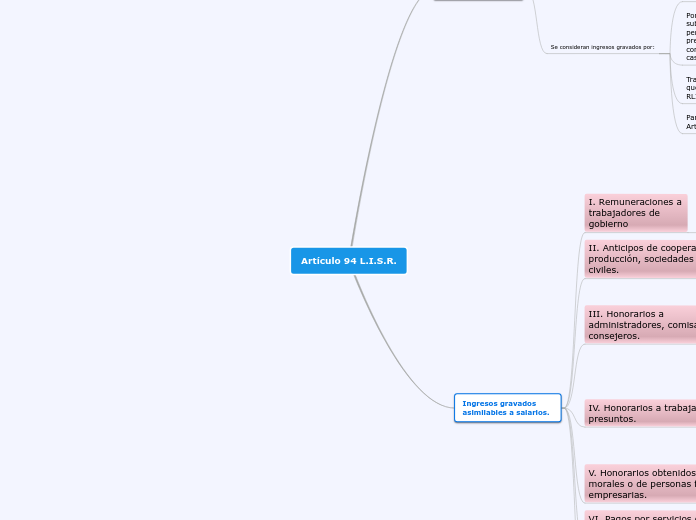

Artículo 94 L.I.S.R.

Ingresos gravados

La prestación de un servicio personal subordinado, los salarios y demás prestaciones que deriven de una relación laboral.

La participacion de los trabajadores en las utilidades de las empresas.

Prestaciones a consecuencia de la terminación de la relación laboral.

Se consideran ingresos gravados por:

Los socios de las sociedades de solidaridad social que perciban ingresos por su trabajo personal determinados por la asamblea general. Art. 162 RLISR

Por la prestación de un servicio personal subordinado, el importe de las becas otorgadas a personas que hubieren asumido la obligación de prestar servicios a quien otorga la beca, así como la ayuda o compensación para renta de casa, transporte, etc. Art. 166 RLISR

Tratamiento salarial para honorarios por obras en que no se proporcionan materiales. Art. 185 RLISR

Para el caso de fallecimiento de contribuyentes. Art. 261 RLISR

Ingresos gravados asimilables a salarios.

I. Remuneraciones a trabajadores de gobierno

y demás prestaciones obtenidas por funcionarios y trabajadores de la Federación, entidades federativas y municipios.

II. Anticipos de cooperativas de producción, sociedades y asociaciones civiles.

Los rendimientos y anticipos que obtengan los miembros de las sociedades cooperativas de producción.

III. Honorarios a administradores, comisarios y consejeros.

Los honorarios a miembros de consejos directivos, de vigilancia, consultivos, asi como los horarios a administradores, comisarios y gerentes generales.

Art. 96 LISR la retención no debe ser menor al 35%

IV. Honorarios a trabajadores presuntos.

Los honorarios a personas que presten servicios a un prestatario, siempre que se lleven a cabo en sus instalaciones.

Cuando los ingresos que hubiera percibido de dicho prestatario en el año de calendario inmediato anterior, representen mas del 50% del total de los ingresos obtenidos.

V. Honorarios obtenidos de personas morales o de personas físicas empresarias.

Con actividades empresariales a las que presten servicios personales independientes, cuando se indique por escrito que optan por pagar el impuesto.

VI. Pagos por servicios empresariales provenientes de personas morales o físicas empresarias.

Por las actividades empresariales que realcen cuando así se indique por escrito.

VII. Ingresos por adquisición de acciones o títulos valor.

Gravamen a funcionarios por asignación de automóviles; se calculara el monto gravable considerando como ingreso mensual la doceava parte de la cantidad que resulte de aplicar el por ciento máximo de deducción anual al monto pendiente de deducir de las inversiones en automóviles.