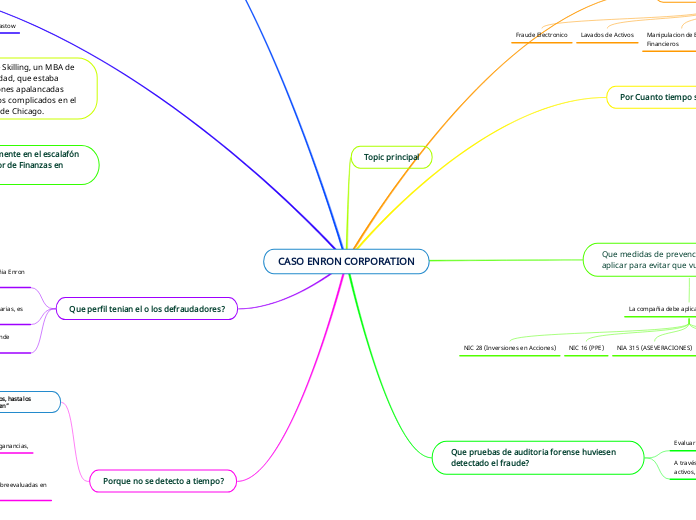

CASO ENRON CORPORATION

Que Fraude se cometio?

Fraude Electronico

Lavados de Activos

Manipulacion de Estados

Financieros

Falso testimonio

Pago de Sobornos

Trafico de Influencias

Por Cuanto tiempo se lo cometió?

Entre los años noventa, especificamente entre los años

1995 a 2000 por sus cambios repentinos de los

Estados financieros.

Topic principal

Que medidas de prevencion se podrian aplicar para evitar que vuelva a suceder?

La compañia debe aplicar las sigts normas:

NIC 28 (Inversiones en Acciones)

NIC 16 (PPE)

NIA 315 (ASEVERACIONES)

Ley Sarbanes Oxley (PCAOB)

PCGA (Principios contables generalmente

aceptados)

Que pruebas de auditoria forense huviesen detectado el fraude?

Evaluar la medicion del control interno

A través de un perito evalúe cuanto es la medición de los activos, y mi valor en acciones para la bolsa de Wall Street.

Cuales Fueron las señales de advertencia?

Del puesto 141avo

Al puesto 7mo

En el ranking de las

Compañias más

Poderosas de EE.UU

Quien cometió el fraude?

Kenneth Lay

fue el fundador de la firma y estuvo al mando durante la crisis financiera, se le encontró culpable de fraude y conspiración entre otros delitos menores.

Jeffrey Skilling

Hombre de confianza del presidente de Enron corporation empezó como un joven consultor, tenía antecedentes en administración bancaria y de activos y pasivos, en 1990 fue ascendido a dirigir Enron finance Corp, donde dominó el mercado de contratos de gas natural que la competencia.

En 2006 fue hallado culpable por multiples colapso de fraude por el colapso de enron

Andrew Fastow

Hombre de confianza de Skilling, un MBA de Kellogg, de 29 años de edad, que estaba trabajando en adquisiciones apalancadas (con deuda) y otros tratos complicados en el Continental Illinois Bank de Chicago.

Fastow se movió rápidamente en el escalafón y fue ascendido a director de Finanzas en 1998 (Herrera, 2010)

Que perfil tenian el o los defraudadores?

Kenneth Lay, era el presidente fundador de la compañia Enron desde su fundacion en 1985.

Jeffrey Skilling.- empez´ó como un joven consultor, fue ascendido a gerente de una de las compañias subsidiarias, es decir, Enron Finance Corp.

Andrew Fastow, Fastow era el director de finanzas donde ayudaba a jeffrey para los calculos mas complicados

Porque no se detecto a tiempo?

Para manipular y maquillar los estados financieros, hasta los propios auditores en ese tiempo “Arthur Andersen”

quien mostraba con informes grandes ganancias,

Sublo que les permitió vender sus acciones sobreevaluadas en la bolsa de valores

Consecuencia de esto se creo la ley Sarbanes Oxley-PCAOB (para auditorar las compañias auditoras que emiten una opinion hacia las empresas publicas)