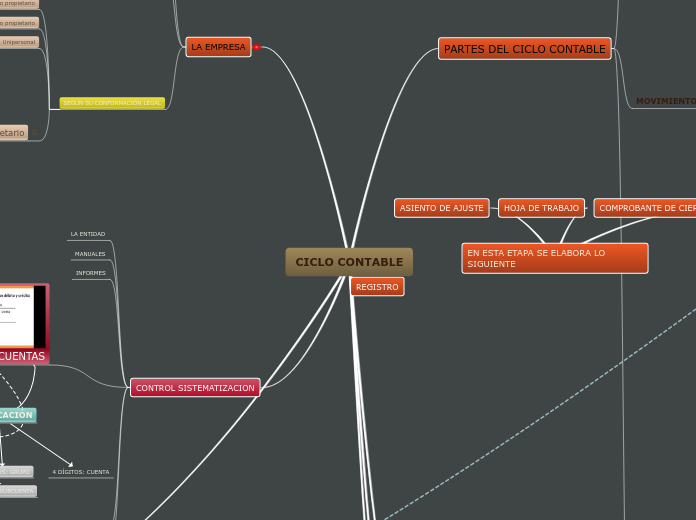

CICLO CONTABLE

PARTES DEL CICLO CONTABLE

APERTURA

Al constituir la empresa se inicia el proceso contable con los aportes del dueño, los accionistas o los socios registrados en la escritura de constitución, con la que se elabora el inventario general inicial, el balance genral inicial y el comprobante de diario de contabilidad, denominado comprobante de apertura, que sirve para abrir los libros principales y auxiliares.

MOVIMIENTO

Las transacciones comerciales que se realizan a diario deben estar respaldas por un soporte que permita su registro en el comprobante diario y su traslado a los libros principales y auxiliares de contabilidad.

El registro del movimiento operativo de la empresa, de acuerdo con sus necesidades, se puede realizar de forma diaria, semanal, quincenal o mensual, en el comprobante diario y en los libros. Al final se elabora el balance de prueba

ESQUEMA DEL CICLO CONTABLE

IMPUTACIÓN SOPORTES CONTABLES

ELABORACION COMPROBANTE DE CONTABILIDAD

LIBROS AUXILIARES

DIARIO COLUMNARIO

MAYOR Y BALANCES

ELABORACION COMPROBANTE DE AJUSTES

LIBROS AUXILIARES

MAYOR Y BALANCES

LIBRO DIARIO COLUMNARIO

ELABORACION DE LOS ESTADOS FIANCIEROS

Articulo 9 Decreto 2649 de 1993

Ratifica Art 34 Ley 222 de 1995

Son un conjunto de informes que resumen, recogen y permiten analizar la información contable de la empresa para presentar su situación financiera a una fecha de corte; además dar a conocer los resultados de su actividad e identificar el origen y destino de sus recurso

Son el medio principal para suministrar información contable a quienes no tienen acceso a los registros de un ente económico

Los administradores del ente son los responsables de su preparación y presentación

SIC ...........SISTEMAS DE INFORMACIÓN CONTABLE

CONTROL

COMPATIBILIDAD

FLEXIBILIDAD

RELACION ACEPTABLE COSTO/BENEFICIO

ESTADOS FINANCIEROS DE PROPOSITO GENERAL

ESTADOS FINANCIEROS BASICOS

a. BALANCE GENERAL

Comprende el resumen de la informacion contable de la empresa para dar a conocer razonablemente la situacion financiera a una fecha determinada, debidamente revelada en Activos, Pasivos y Patrimonio

b. ESTADO DE RESULTADOS

Es un informe en el cual la sumatoria de los ingresos, los costos, los gastos, y la corrección monetaria, debidamente asociados, arrojan el resultado del periodo, con lo cual se podrá concluir si la empresa obtuvo utilidades o pérdidas

c. ESTADO DE CAMBIOS EN EL PATRIMONIO

Explica los cambios que ha sufrido las cuentas patrimoniales del ente económico, de un periodo a otro

d. ESTADO DE CAMBIO EN LA SITUACION FINANCIERA

Nos ayuda a entender cómo y porqué ha cambiado la situación financiera de un ente económico en el curso de un periodo comparado con otro a la misma fecha

e. ESTADO DE FLUJO DE EFECTIVO

Éste informe debe presentar el detalle del efectivo recibido o pagado a lo largo del periodo, clasificado por actividades tales como: operación, inversión de recursos y financiación de recursos

ESTADOS FINANCIEROS CONSOLIDADOS

Representan la situación financiera, los resultados de las operaciones, los cambios en el patrimonio y en la situación financiera, así como los flujos de efectivo. de un ente matriz o subordinada como si fuesen los de una sola empresa

SOLO ESTÁN OBLIGADOS A SU PREPARACIÓN AQUELLOS ENTES QUE POSEAN MAS DEL 50% DEL CAPITAL DE OTROS ENTES.

ESTA MATRIZ DEBERA PRESENTAR ADEMAS DE LOS ESTADOS FINANCIEROS BASICOS, LOS ESTADOS FINANCIEROS CONSOLIDADOS, acompañados de sus respectivas notas.

LA CONSOLIDACIÓN debe efectuarse con base en estados financieros cortados a una misma fecha. SI ELLOS NO ES POSIBLE., se podrán utilizar estados financieros con una antiguedad no mayor a de tres meses -Art. 122 Decreto 2649-1993 y Arts. 260-261 del codigo de comercio.

ESTADOS FINACIEROS DE PROPOSITO ESPECIAL

BALANCE INICIAL

ESTADOS FINANCIEROS DE PERIODOS INTERMEDIOS

ESTADOS DE COSTOS

ESTADO DE INVENTARIOS

ESTADOS FINANCIEROS EXTRAORDINARIOS

ESTADOS DE LIQUIDACIÓN

ESTADOS PREPARADOS SOBRE UNA BASE COMPRENSIVA DE CONTABILIDAD DISTINTA DE LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS

ESTADOS FINANCIEROS COMPARATIVOS

ESTADOS FINANCIEROS CERTIFICADOS Y DICTAMINADOS

ELEMENTOS DE LOS ESTADOS FINANCIEROS

LOS ACTIVOS

LS PASIVOS

EL PATRIMONIO

LOS INGRESOS

LOS COSTOS

LOS GASTOS

LA CORRECCIÓN MONETARIA

LAS CUENTAS DE ORDEN

SUS NOTAS

CERRE

CONCEPTOS GENERALES

ECUACION CONTABLE

Subtema

CONTABILIDAD

CUALIDADES

Comprensible

Util

Pertinente

Poseer valor de PREDICCIÓN

Poseer valor de RALIMENTACION

Confiable

Ser Neutral

Verificable

Fiel

COMPARABLE

Quienes deben llevar contabilidad como lo ordena la

ley

Persona Natural

Persona Jurídica

Decreto 2649 de 1993 -Principio o Normas de Contabilidad

Normas Básicas

Normas Técnicas

NORMAS BASICAS

NORMATIVIDAD

MARCO CONCEPTUAL

LEYES Y NORMAS ESTATUTOS

PRINCIPIOS CONTABLES

LA EMPRESA

SEGUN SU ACTIVIDAD ECONOMICA

Empresas de Servicios

Empresas Comerciales

Empresas Industriales

SEGÚN SU PROPOSITO LUCRATIVO

Empresas sin ánimo de lucro

Empresas con ánimo de lucro

SEGUN SU CONFORMACIÓN LEGAL

Empresas de un solo propietario

Empresas de un solo propietario

Empresa Unipersonal

Empresa de mas de un propietario

SOCIEDADES DE PERSONAS

Sociedad Colectiva

Sociedad Limitada

Sociedad comandita Simple

SOCIEDAD POR ACCIONES

Sociedad Anonima

Sociedad Comandita por Acciones

GESTORES

COMANDITARIOS

CONTROL SISTEMATIZACION

LA ENTIDAD

MANUALES

INFORMES

PLAN DE CUENTAS

CODIFICACIÓN

1 SOLO DÍGITO: CLASE

2 DÍGITOS: GRUPO

4 DÍGITOS: CUENTA

6. DÍGITOS: SUBCUENTA

NATURALEZA DE LAS CUENTAS

CUENTAS

ORDEN CRONOLÓGICO

ACREDITAR = ABONAR

DEBITAR = CARGAR

PUC : PLAN UNICO DE CUENTAS

CLASE 1 ACTIVOS

CLASE 2 PASIVOS

CASE 3 PATRIMONIO

CLASE 4 INGRESOS

CLASE 5 GASTOS

CLASE 6 COSTOS DE VENTAS

CLASE 7 COSTOS DE PRODUCCION

CLASE 8 CUENTAS DE ORDEN DEUDORAS

CLASE 9 CUENTAS DE ORDEN ACREEDORAS

Subtema

DOCUMENTOS FUENTES

PROCESO CONTABLE

VALUACIÓN

CUANTIFICACION-DERECHOS-OBLIGACIONES

PROCEDIMIENTO

CLASIFICACIÓN DATOS

ESTADOS FINANCIEROS

EVALUACIÓN

INTERPRETACIÓN DE ESTADOS FINANCIEROS

ANALISIS ESTADOS FINANCIEROS

REVELACIÓN

INFORME FINANCIERO

NOTAS ESTADOS FINANCIEROS

DICTAMEN

ENTE ECONÓMICO

CONTINUIDAD

UNIDAD DE MEDIDA

PERIODO

VALUACION

REALIZACIÓN

ASOCIACIÓN

MANTENIMIENTO DEL PATRIMONIO

REVELACIÓN PLENA

IMPORTANCIA RELATIVA O MATERIALIDAD

PRUDENCIA