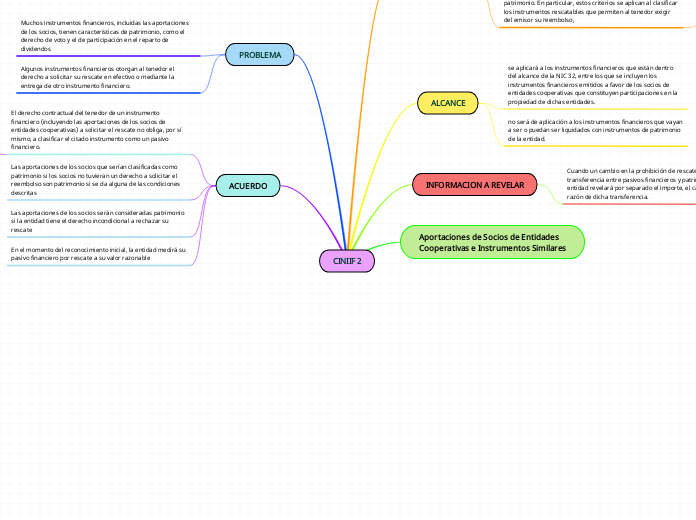

CINIIF 2

ANTECEDENTES

Las cooperativas y otras entidades similares están constituidas por grupos de

personas con el fin de satisfacer necesidades económicas o sociales que les son comunes.

Las diferentes normativas nacionales definen, por lo general, a la cooperativa como una sociedad que busca promover el progreso económico de sus socios mediante la realización conjunta de una actividad.

La NIC 32 establece criterios para la clasificación de los instrumentos financieros como pasivos financieros o patrimonio. En particular, estos criterios se aplican al clasificar los instrumentos rescatables que permiten al tenedor exigir del emisor su reembolso,

ya sea en efectivo o mediante la entrega de otro instrumento financiero. Resulta difícil la aplicación de los criterios citados a las aportaciones de los socios en entidades cooperativas y a otros instrumentos similares.

ALCANCE

se aplicará a los instrumentos financieros que están dentro

del alcance de la NIC 32, entre los que se incluyen los instrumentos financieros emitidos a favor de los socios de entidades cooperativas que constituyen participaciones en la propiedad de dichas entidades.

no será de aplicación a los instrumentos financieros que vayan a ser o puedan ser liquidados con instrumentos de patrimonio de la entidad.

INFORMACION A REVELAR

Cuando un cambio en la prohibición de rescate dé lugar a una transferencia entre pasivos financieros y patrimonio, la entidad revelará por separado el importe, el calendario y la razón de dicha transferencia.

Aportaciones de Socios de Entidades

Cooperativas e Instrumentos Similares

PROBLEMA

Muchos instrumentos financieros, incluidas las aportaciones de los socios, tienen características de patrimonio, como el derecho de voto y el de participación en el reparto de dividendos

Algunos instrumentos financieros otorgan al tenedor el derecho a solicitar su rescate en efectivo o mediante la

entrega de otro instrumento financiero.

ACUERDO

El derecho contractual del tenedor de un instrumento financiero (incluyendo las aportaciones de los socios de entidades cooperativas) a solicitar el rescate no obliga, por sí mismo, a clasificar el citado instrumento como un pasivo financiero.

Más bien la entidad tendrá en cuenta todos los términos y

condiciones del instrumento financiero al clasificarlo como pasivo financiero o como patrimonio

Las aportaciones de los socios que serían clasificadas como patrimonio si los socios no tuvieran un derecho a solicitar el reembolso son patrimonio si se da alguna de las condiciones descritas

Las aportaciones de los socios serán consideradas patrimonio si la entidad tiene el derecho incondicional a rechazar su rescate

En el momento del reconocimiento inicial, la entidad medirá su pasivo financiero por rescate a su valor razonable