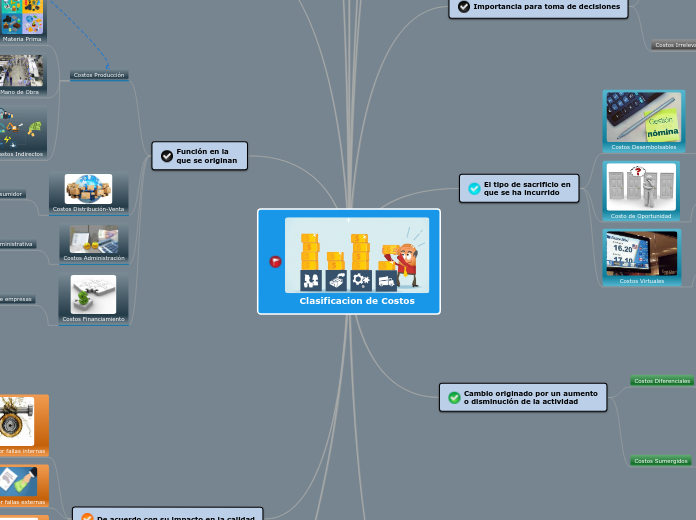

Clasificacion de Costos

Control sobre la ocurrencia de un costo

Costos Controlables

Donde determinada persona tiene facultad para realizarlos

Costos No Controlables

Cuando no se tiene autoridad sobre los costos

Tiempo en que fueron calculados

Costos Históricos

Costos de productos vendidos o en proceso

Costos Predeterminados

Estimados con estadísticas

Identificación con actividad, departamento o producto

Costos Directos

Se identifican plenamente

Costos Indirectos

No se identifica en una actividad determinada

Función en la que se originan

Costos Producción

Materia Prima

Mano de Obra

Gastos Indirectos

Costos Distribución-Venta

Llevar producto desde empresa hasta consumidor

Costos Administración

Se originan en área administrativa

Costos Financiamiento

Permite crecimiento y desarrollo de empresas

Tiempo en que cargan o enfrentan a los ingresos

Costos de Periodo

Se identifican con los intervalos de periodo

Costos de Producto

Costos de los productos que se han vendido

De acuerdo con su comportamiento

Costos Variables

Cambian en relación a su actividad directa

Costos Fijos

Permanecen constantes por tiempo y/o actividad

Discrecionales

Comprometidos

Costos Semivariables

Como característica tienen una parte fija y una variable

Importancia para toma de decisiones

Costos Relevantes

Costos futuros que pueden cambiar durante alguna actividad

Costos Irrelevantes

Permanecen inmutables sin importar el curso de acción

El tipo de sacrificio en que se ha incurrido

Costos Desembolsables

Son aquellos que implicaron una salida de efectivo

Costo de Oportunidad

Se origina al tomar una determinación que

provoca la renuncia a otro tipo de alternativa

Costos Virtuales

Impactan la utilidad durante un periodo contable, pero

no implican una salida de efectivo

Cambio originado por un aumento o disminución de la actividad

Costos Diferenciales

Decrementales

Cuando un costo diferencial disminuye por reducciones del volumen de operación

Incrementales

Aumento de las actividades

u operaciones de la empresa

Costos Sumergidos

Permanecerán inmutables ante cualquier cambio

No pueden ser recuperados de ninguna manera

Relacion en la dismicnucion de actividades

Costos Evitables

Se elimina producto - se elimina costo

Por ejemplo: el material directo de una linea que será eliminada del mercado

Costos Inevitables

Se elimina producto - No se elimina costo

Por ejemplo: se elimina área de ensamble, no se elimina sueldo de director de producción

De acuerdo con su impacto en la calidad

Costos por fallas internas

Evitados si no existieran defectos en producto antes de entregar a cliente

Costos por fallas externas

Surgen cuando se detecta defecto después de entregar a cliente

Costos de evaluación

Incurren para determinar cumplimento de producto con requerimientos y especificaciones

Costos de prevención

Se dan antes de empezar el proceso para minimizar costos por defectos

Conclusiones

Costos en función en la que se originan

Considero que la mejor forma de disminuir costos sin afectar la calidad de la materia prima, es le mejoramiento de los procesos. Hacer más eficientes los procesos de transformación de la materia prima y los demás relacionados con la elaboración del producto final, permite que en primer lugar se aproveche mejor la materia prima, que haya menos desperdicio y que no se afecte la calidad de la materia prima y que se requiera de menor tiempo de transformación, menor consumo de mano de obra, energía, etc.

Costos con identificación con actividad, departamento o producto

Pasar por alto los costos indirectos puede significar superar los costos directos y con ello que la actividad de un departamento genere un desbalance económico. Las empresas deberían adoptar ideologías en los procesos de fabricación, conociendo como se refleja verdaderamente la información en producción, en circulación de materiales y en sus gastos, control.

De acuerdo con su impacto en la calidad

Los costos por mala calidad pueden generar perdidas irreparables para cualquier compañía, no solo por sus costos que se generen, sino por las perdidas de clientes que puede ocasionar que éstos se alejen. Debe ser un objetivo primordial de invertir en costo de prevención de la calidad, esto hará que los costos de evaluación de la calidad disminuyan. Considero que la mejor manera para la reducir estos costos es esforzarse en optimizar a los procesos de producción para que generen la menor cantidad de fallos posible, ya que cada fallo supone un nuevo gasto para la empresa.