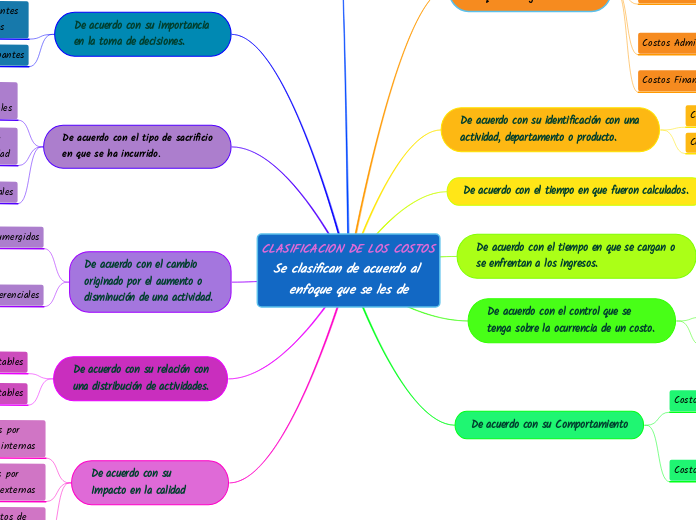

CLASIFICACION DE LOS COSTOS Se clasifican de acuerdo al enfoque que se les de

De acuerdo con la función en que se originan.

Costos de Produción

Materia prima directa

Mano de Obra directa

Cargos Indirectos

Costos de Distribución y Ventas ( Gastos )

Departamento de ventas

Comisiones

Venderores

Publicidad

Costos Administrativos ( Gastos )

Se originan en el área Administrativa

Tesorería

Contabilidad etc.

Costos Financieros ( Gastos )

Se originan X recursos ajenos

De acuerdo con su identificación con una actividad, departamento o producto.

Costos Directos

Se pueden identificar o cuantificar, en productos terminados o áreas especificas

Costos indirectos

No se pueden identificar o cuantificar, en productos o áreas determinadas

De acuerdo con el tiempo en que fueron calculados.

Historicos

Se determinan posteriormente a la conclusión del periodo del costo.

Predeterminados

Se determinan con anterioridad al periodo del costo o durante

De acuerdo con el tiempo en que se cargan o se enfrentan a los ingresos.

Costos del Periodo

Los que se identifican con los intervalos de tiempo

Alquiler de oficinas

Costos del producto

Se llevan contra los ingresos , solo cuando contribuyen de forma directa

De acuerdo con el control que se tenga sobre la ocurrencia de un costo.

Costos Controlables

Autoridad que se le da a una persona de cierto nivel para realizarlos

Costos no controlables

Los que no se controlan

Arrendamiento de la bodega

De acuerdo con su Comportamiento

Costos variables

Según su magnitud cambian en razón directa al volumen de las operaciones realizadas

Unidades producidas

Mano de obra

Materia Prima

CT = CVT + CFT

Costos Fijos

Son Constantes en su magnitud de un periodo determinado, gastos que no producen ningún bien

Alquiler

Sueldos de los Vigilantes

UVM SILVIA SANCHEZ BETANZO CONTABILIDAD DE COSTOS

De acuerdo con su importancia en la toma de decisiones.

Costos Relevantes o Diferenciales

Se modifican o cambian dependiendo de la opción que adopten

Costos Inrelebantes

Son inmutables

De acuerdo con el tipo de sacrificio en que se ha incurrido.

Costos desembolsables

Impactan Salidas de Efectivo

Se convertirán en Costos Históricos

Costos de Oportunidad

Ocurren para tomar otra alternativa

Costos Virtuales

Impactan a la utilidad en un periodo contable que ni implica una salida de efectivo

Depreciación Activo

Perdidas Cambiarias

De acuerdo con el cambio originado por el aumento o disminución de una actividad.

Costos Sumergidos

Son inmutables a cualquier cambio

Depreciación Maquinaria

Costos Diferenciales

Cuando aumentan o disminuyen en Costos Total

1. Costos Decreméntales: Son generados por disminuciones en volumen de operación

2. Costos Incrementales: Se ocasionan por aumento de actividades u operaciones de la empresa.

De acuerdo con su relación con una distribución de actividades.

Costos Evitables

Son identificables que puedes eliminar , así el costo se suprime

Costos Inevitables

No se suprimen , aun que el departamento o producto no se elimine de la empresa

De acuerdo con su Impacto en la calidad

Costos por fallas internas

Por defectos del producto antes de ser entregado al cliente

Costos por fallas externas

Por defectos encontrados después de entregar el producto al cliente

Costos de Prevención

Son los que ocurren antes del proceso con el fin de minimizar los costos de productos defectuosos