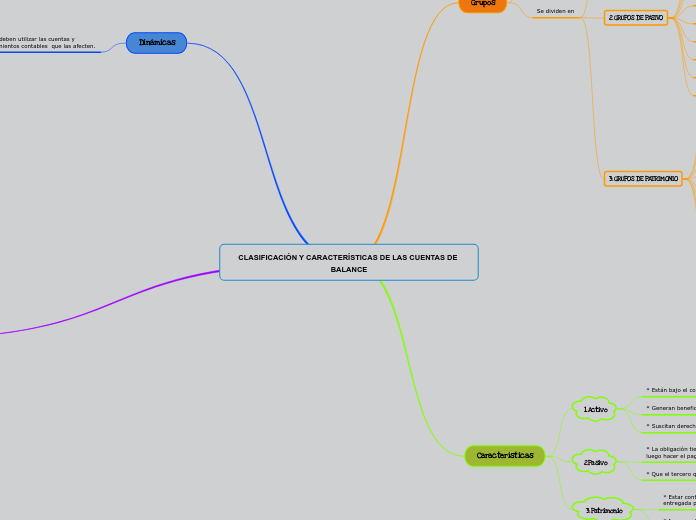

CLASIFICACIÓN Y CARACTERÍSTICAS DE LAS CUENTAS DE BALANCE

Grupos

Se identifican con 2 dígitos

Se dividen en

1.GRUPOS DE ACTIVO

11 Disponibles

12 Inversiones

13 Deudores

14 Inventarios

15 Propiedad,planta y equipo

16 Intangibles

17 Diferidos

18 Otros activos

19 Valorizaciones

2.GRUPOS DE PASIVO

21 Obligaciones financieras

22 Proveedores

23 Cuentas por pagar

24 Impuestos, gravámenes y tasas

25 Obligaciones laborales

26 Pasivos estimados y provisiones

27 Diferidos

28 Otros pasivos

29 Bonos y papeles comerciales

3.GRUPOS DE PATRIMONIO

31 Capital social

32 Superávit de capital

33 Reservas

34 Revalorización del patrimonio

35 Dividendos o participaciones decretados en acciones, cuotas o partes de interés social

36 Resultados del ejercicio

37 Resultados de ejercicios anteriores

38 Superávit por valorizaciones

Características

1.Activo

* Están bajo el control de la empresa.

* Generan beneficios o servicios.

* Suscitan derecho de reclamación.

2.Pasivo

* La obligación tiene que haberse causado: contabilizarla para luego hacer el pago.

* Que el tercero quien se le debe sea real.

3.Patrimonio

* Estar conformado por la inversión inicial y la adicional entregada por los propietarios de la empresa.

* Incrementar con las utilidades y disminuir con las pérdidas.

Dinámicas

Senalan la forma en que se deben utilizar las cuentas y realizan los diferentes movimientos contables que las afecten.

Dinámica del activo

Siempre empieza y aumenta en el "Debe", disminuye y se cancela en el "Haber".

Dinámica del pasivo

Siempre empieza y aumenta en el "Haber", disminuye y se cancela en el "Debe".

Dinámica del patrimonio

Siempre empieza y aumenta en el "Haber", disminuye y se cancela en el "Debe".

Clasificación

Las cuentas se clasifican por su función y estructura en

Cuentas reales o de balance

Representan los recursos y obligaciones que tiene la empresa

1.Activo

2.Pasivo

3.Patrimonio

Cuentas nominales o de resultado

Estas cuentas tienen un carácter transitorio o temporal

* Ingresos

* Gastos

* Costo

Cuentas de orden

Se utilizan para registrar un movimiento de valores cuando este no afecte los estados financieros de la empresa

* Deudoras

* Acreedoras