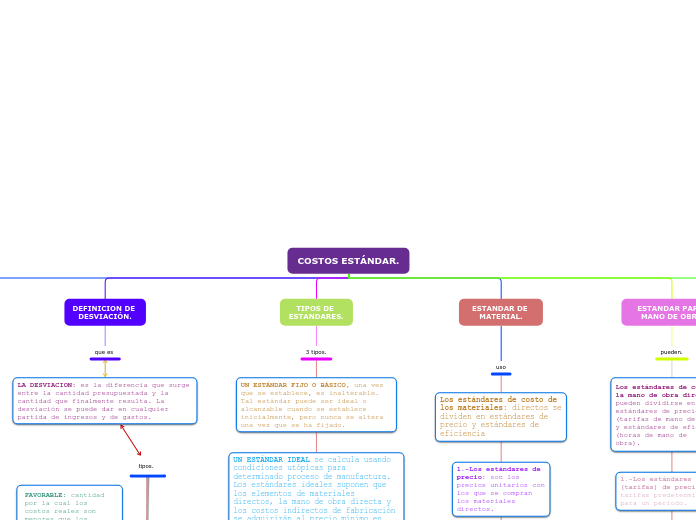

COSTOS ESTÁNDAR.

DEFINICION DE ESTANDAR.

son

COSTO REAL: el costo que se acumula durante el proceso de producción de acuerdo con los métodos usuales de costeo histórico en contraste con el costo que se determina con anticipación al proceso de producción. El término 'reales' no tiene ninguna implicación acerca de la exactitud con la que se miden los costos"

DEFINICION DE DESVIACIÓN.

que es

LA DESVIACION: es la diferencia que surge entre la cantidad presupuestada y la cantidad que finalmente resulta. La desviación se puede dar en cualquier partida de ingresos y de gastos.

TIPOS DE ESTANDARES.

3 tipos.

UN ESTÁNDAR FIJO O BÁSICO, una vez que se establece, es inalterable. Tal estándar puede ser ideal o

alcanzable cuando se establece inicialmente, pero nunca se altera una vez que se ha fijado.

UN ESTÁNDAR IDEAL se calcula usando condiciones utópicas para determinado proceso de manufactura.

Los estándares ideales suponen que los elementos de materiales directos, la mano de obra directa y los costos indirectos de fabricación se adquirirán al precio mínimo en todos los casos.

LOS ESTÁNDARES ALCANZABLES son estándares que se basan en un alto grado de eficiencia, pero difieren

de los estándares ideales en el sentido en que pueden ser satisfechos o incluso excedidos por la utilización de operaciones eficientes.

ESTANDAR DE MATERIAL.

uso

Los estándares de costo de los materiales: directos se dividen en estándares de precio y estándares de

eficiencia

1.-Los estándares de precio: son los

precios unitarios con los que se compran los materiales directos.

2.-Los estándares de eficiencia

(cantidad o uso): son especificaciones predeterminadas de la cantidad de materiales directos que debe

utilizarse en la producción de una unidad terminada.

ESTANDAR PARA MANO DE OBRA

pueden.

1.-Los estándares (tarifas) de precio: son tarifas predeterminadas para un periodo.

2.-Estandáres de eficiencia (horas):Son estándares de desempeño predeterminados para la cantidad de horas de mano de obra directa que se debe utilizar en la producción de una unidad terminada.

ESTANDARES DE GIF.

incluyen.

GIF: incluyen materiales indirectos, mano de obra indirecta y los demás costos indirectos de manufactura como arriendo de fábrica, depreciación del equipo de fábrica, etc.