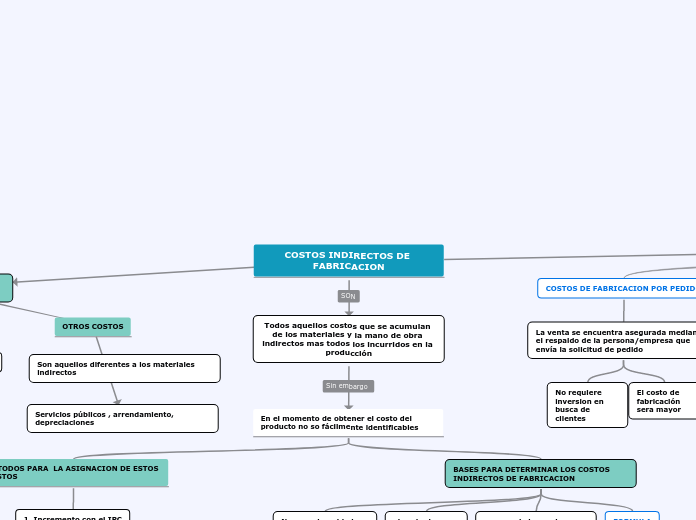

COSTOS INDIRECTOS DE FABRICACION

Todos aquellos costos que se acumulan de los materiales y la mano de obra indirectos mas todos los incurridos en la producción

En el momento de obtener el costo del producto no so fácilmente identificables

METODOS PARA LA ASIGNACION DE ESTOS COSTOS

1. Incremento con el IPC

2. Incremento de valor

4. Punto alto, punto bajo

3. Incremento Porcentual

5. Mínimos Cuadrados

BASES PARA DETERMINAR LOS COSTOS INDIRECTOS DE FABRICACION

Numero de unidades producidas

el costo de materiales

numero de horas de mano e obra

FORMULA

TASA PREDETRMINADA= COSTOS INDIRECTOS DE FABRICACIONPRESUPUESTADOS/ bASE DETERMINADA PRESUPUESTADA

MANO DE OBRA INDIRECTA

Salarios, prestaciones, parafiscales

El gerente de produccion, el contador de costos

OTROS COSTOS

Servicios públicos , arrendamiento, depreciaciones

MATERIALES INDIRECTOS

Aquellos que no se pueden identificar

Pegantes, la lija, lubricantes

Son aquellos diferentes a los materiales indirectos

CLASIFICACIÓN DE LOS COSTOS INDIRECTOS

CARACTERISTICAS DEL COSTO DE PRODUCCION

COSTOS DE FABRICACION POR PEDIDO

La venta se encuentra asegurada mediante el respaldo de la persona/empresa que envía la solicitud de pedido

No requiere inversion en busca de clientes

El costo de fabricación sera mayor

COSTOS DE FABRICACIÓN POR LOTE

El producto no esta garantizado por la venta completamente

El precio de venta de cada lote debera negociarse de acuerdo a la oferta de demanda existente

El numero de unidades que se produce se sujeta al pedido del cliente

COSTO POR FABRICACION EN SERIE

La adecuacion de espacios fisicos y equipos seran invariables, la venta de los mismos debera estar orientado de acuerdo a estrategias de ventas y comercializacion

Requiere infraestructura intalada suficiente y competente

Se requiere campañas de publicidad a fin de aumentar las ventas