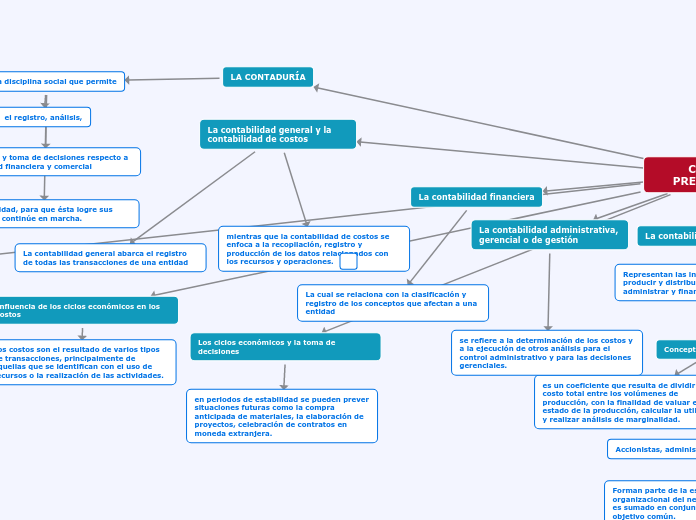

La contabilidad general y la contabilidad de costos

La contabilidad general abarca el registro de todas las transacciones de una entidad

mientras que la contabilidad de costos se enfoca a la recopilación, registro y producción de los datos relacionados con los recursos y operaciones.

La contabilidad financiera

La cual se relaciona con la clasificación y registro de los conceptos que afectan a una entidad

COSTOS Y PRESUPUESTOS

Concepto de gasto

Es una erogación aplicada directamente a resultados, la cual es considerada como

parte del costo.

Concepto de costo

es una inversión en actividades y recursos que proporcionan un beneficio

Diferencia entre costo y gasto

a) El costo es una inversión recuperable, considerada como un bien, mientras que el

gasto no se puede recuperar.

b) El costo es un conjunto de gastos, en tanto que el gasto es una parte del costo.

Usuarios internos y externos de la administración de costos

Accionistas, administradores y trabajadores

Forman parte de la estructura organizacional del negocio y cuyo esfuerzo es sumado en conjunto para el logro del objetivo común.

Inversionistas, instituciones financieras, acreedores, instituciones gubernamentales

No forman parte de la organización, pero que tienen con ella algún tipo de negocio o celebraron conjuntamente alguna transacción.

Concepto de costo unitario

es un coeficiente que resulta de dividir el costo total entre los volúmenes de producción, con la finalidad de valuar el estado de la producción, calcular la utilidad y realizar análisis de marginalidad.

Costo total

es la suma de gastos relacionados con la función productiva, distributiva y administrativa de una entidad.

Costo de inversión

el conjunto de gastos que se destinan a la adquisición y utilización de materiales,

mano de obra, activos y tiempo, que se relacionan con la elaboración de un

producto.

Costo de sustitución o de desplazamiento

Son los costos de una alternativa no elegida, que sirven para comparar el importe del curso de acción seleccionado.

Costo de oportunidad

está relacionado con todos los conceptos de inversión en una empresa, ya que señala la cantidad que se está dejando de ganar por mantener el dinero invertido en alguna alternativa.

Influencia de los ciclos económicos en los costos

Los costos son el resultado de varios tipos de transacciones, principalmente de

aquellas que se identifican con el uso de recursos o la realización de las actividades.

Teoría de los ciclos económicos

La economía capitalista se caracteriza por presentar fases o ciclos perfectamente

definidos por los eventos que ocurren en cada uno de ellos. La empresa, como parte

vital de este tipo de economía, tiene un comportamiento similar en función a la fase o ciclo en que se encuentre el sistema en general.

Los ciclos económicos y la toma de decisiones

en periodos de estabilidad se pueden prever situaciones futuras como la compra anticipada de materiales, la elaboración de proyectos, celebración de contratos en moneda extranjera.

LA CONTADURÍA

es una disciplina social que permite

el registro, análisis,

evaluación y toma de decisiones respecto a la actividad financiera y comercial

De una entidad, para que ésta logre sus objetivos y continúe en marcha.