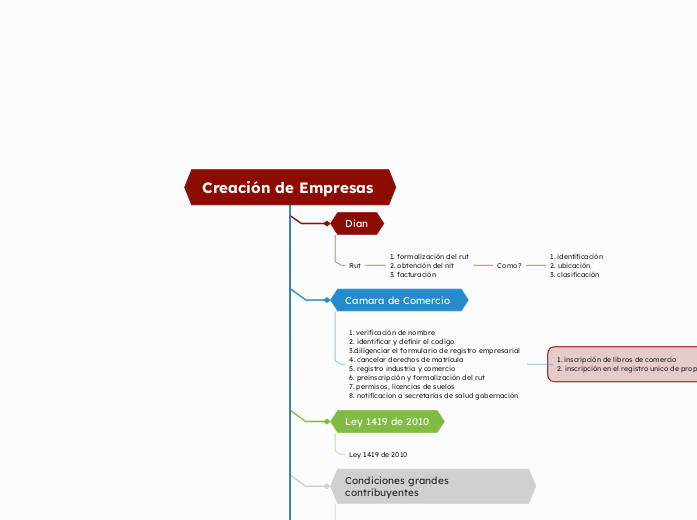

Creación de Empresas

Dian

Rut

1. formalización del rut

2. obtención del nit

3. facturación

Como?

1. identificación

2. ubicación

3. clasificación

Camara de Comercio

1. verificación de nombre

2. identificar y definir el codigo

3.diligenciar el formulario de registro empresarial

4. cancelar derechos de matrícula

5. registro industria y comercio

6. preinscripción y formalización del rut

7. permisos, licencias de suelos

8. notificacion a secretarías de salud gobernación

1. inscripción de libros de comercio

2. inscripción en el registro unico de proponentes

Ley 1419 de 2010

Ley 1419 de 2010

Condiciones grandes contribuyentes

1. Que sus activos fijos declarados en el impuesto de renta y complementarios sean superiores a 3.000.000 UVT.

• 2. Que su patrimonio líquido declarado en el impuesto de renta y complementarios sea superior a 3.000.000 UVT.

• 3. Que sus ingresos brutos en el impuesto de renta y complementarios sean superiores a 2.000.000 UVT.

• 4. Que el valor del total impuesto a cargo declarado en el impuesto de renta y complementarios sea superior a 35.000 UVT.

5. Que el total de retenciones informadas en sus

declaraciones mensuales de Retenciones en la Fuente, sea superior a 300.000 UVT. Uvt 2024 $47065

• 6. Que el total del Impuesto generado por operaciones gravadas declarado en la Declaración del Impuesto sobre las Ventas – IVA, sea superior a 200.000 UVT.

• 7. Que el valor CIF de las importaciones sea superior a US$10 millones de dólares de Norteamérica.

• 8. Que el valor FOB de las exportaciones sea superior a US$10 millones de dólares de Norteamérica

La presente ley tiene por objeto la formalización y la generación de empleo, con el fin de generar incentivos a la formalización en las etapas iniciales de la creación de empresas; de tal manera que aumenten los beneficios y disminuyan los costos de formalizarse.

Impuesto de renta

0% de tasa en los dos (2) primeros años gravables.b)

• 8.25% de tasa en el tercer (3º) año gravablec)

• 16.5% de tasa en el 4º año gravable.d)

• 24.75% de la tasa en el 5º año gravable.e)

• 33% de la tasa a partir del 6ª año gravable

Progresividad pago parafiscales,

aportes al fosyga

Se paga el 0% de estos aportes en los dos (2) primeros años gravables.g)

• Se paga el 25% de estos aportes el 3º año gravable.h)

• Se paga el 50% de estos aportes el 4º año gravable.i)

•Se paga el 75% de estos aportes el 5º año gravable. j)

• Se paga el 100% de estos aportes a partir del 6º año gravable

Pago de industria y comercio

MATRICULA MERCANTIL

• % del total de la tarif a establecida para el 1º año.l)

• 50% del total de la tarIfa establecida para la

renovación el 2º año)

• 75% del total de la tarifa establecida para la

renovación el 3º año)

• 100% del total de la tarIfa establecida para la

renovación el 4º año y siguientes

Notaria

1. elaboración de minuta de constitución si es una sociedad

2. obtención de la escritura pública

entidades laborales

1. realizar los registros ante eps

2. registro de empleados a pensión y arp

3. afiliación empleados pago parafiscales

4. afiliaciones al fondo de cesantias

LEY PRIMER EMPLEO

La Ley de Formalización y Generación de Empleo, que fue expedida por el Congreso el 29 de diciembre de 2010, busca generar incentivos a la formalización en las etapas iniciales de la creación de empresas con el fin de aumentar beneficios y disminuir los costos de formalizarse

QUIENES SE BENEFICIAN DE LA LEY

Regimen simplificado

• Pertenecen solo personas naturales.

• No estan obligados a facturar, llevar contabilidad solo deben llevar un libro fiscal.

• No declaran renta

Regimen comun

• Pertenecen personas naturales y juridicas.

• El régimen común está obligado a facturar, a cobrar Iva, a declarar y a llevar contabilidad.

• Declaran renta