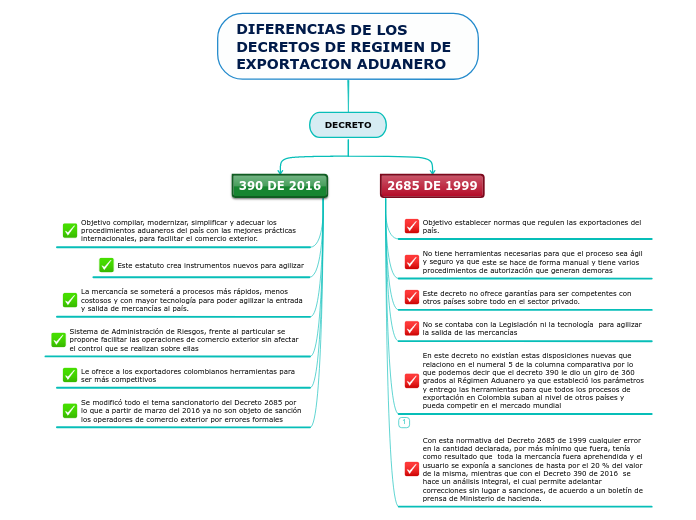

DIFERENCIAS DE LOS DECRETOS DE REGIMEN DE EXPORTACION ADUANERO

DECRETO

390 DE 2016

Objetivo compilar, modernizar, simplificar y adecuar los procedimientos aduaneros del país con las mejores prácticas internacionales, para facilitar el comercio exterior.

Este estatuto crea instrumentos nuevos para agilizar

La mercancía se someterá a procesos más rápidos, menos costosos y con mayor tecnología para poder agilizar la entrada y salida de mercancías al país.

Sistema de Administración de Riesgos, frente al particular se propone facilitar las operaciones de comercio exterior sin afectar el control que se realizan sobre ellas

Le ofrece a los exportadores colombianos herramientas para ser más competitivos

Se modificó todo el tema sancionatorio del Decreto 2685 por lo que a partir de marzo del 2016 ya no son objeto de sanción los operadores de comercio exterior por errores formales

2685 DE 1999

Objetivo establecer normas que regulen las exportaciones del país.

No tiene herramientas necesarias para que el proceso sea ágil y seguro ya que este se hace de forma manual y tiene varios procedimientos de autorización que generan demoras

Este decreto no ofrece garantías para ser competentes con otros países sobre todo en el sector privado.

No se contaba con la Legislación ni la tecnología para agilizar la salida de las mercancías

En este decreto no existían estas disposiciones nuevas que relaciono en el numeral 5 de la columna comparativa por lo que podemos decir que el decreto 390 le dio un giro de 360 grados al Régimen Aduanero ya que estableció los parámetros y entrego las herramientas para que todos los procesos de exportación en Colombia suban al nivel de otros países y pueda competir en el mercado mundial

Con esta normativa del Decreto 2685 de 1999 cualquier error en la cantidad declarada, por más mínimo que fuera, tenía como resultado que toda la mercancía fuera aprehendida y el usuario se exponía a sanciones de hasta por el 20 % del valor de la misma, mientras que con el Decreto 390 de 2016 se hace un análisis integral, el cual permite adelantar correcciones sin lugar a sanciones, de acuerdo a un boletín de prensa de Ministerio de hacienda.