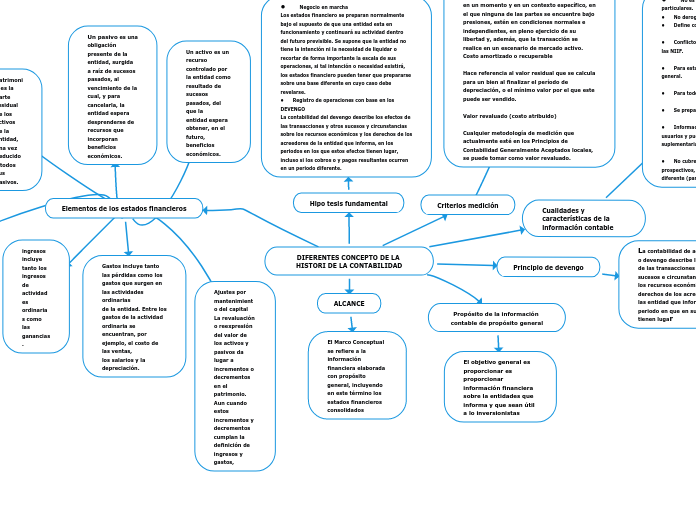

DIFERENTES CONCEPTO DE LA HISTORI DE LA CONTABILIDAD

Propósito de la información contable de propósito general

El objetivo general es proporcionar es proporcionar información financiera sobre la entidades que informa y que sean útil a lo inversionistas

Elementos de los estados financieros

Un activo es un recurso controlado por la entidad como resultado de sucesos pasados, del que la

entidad espera obtener, en el futuro, beneficios económicos.

Un pasivo es una obligación presente de la entidad, surgida a raíz de sucesos pasados, al

vencimiento de la cual, y para cancelarla, la entidad espera desprenderse de recursos que

incorporan beneficios económicos.

Patrimonio es la parte residual de los activos de la entidad, una vez deducidos todos sus pasivos.

rendimiento: es a menudo usada como una medida o bien es la base de otras evaluaciones, tales como el rendimiento de las inversiones o las ganancias (ingresos y gastos) por acción.

ingresos incluye tanto los ingresos de actividades ordinarias como las ganancias.

Gastos incluye tanto las pérdidas como los gastos que surgen en las actividades ordinarias

de la entidad. Entre los gastos de la actividad ordinaria se encuentran, por ejemplo, el costo de las ventas,

los salarios y la depreciación.

Ajustes por mantenimiento del capital

La revaluación o reexpresión del valor de los activos y pasivos da lugar a incrementos o decrementos en el

patrimonio. Aun cuando estos incrementos y decrementos cumplan la definición de ingresos y gastos,

ALCANCE

El Marco Conceptual se refiere a la información financiera elaborada con propósito general, incluyendo en este término los estados financieros consolidados

Principio de devengo

La contabilidad de acumulación o devengo describe los efectos de las transacciones y otros sucesos e circunstancias sobre los recursos económicos y los derechos de los acreedores de las entidad que informa en periodo en que en su efecto tienen lugar

Hipo tesis fundamental

• Negocio en marcha

Los estados financiero se preparan normalmente bajo el supuesto de que una entidad esta en funcionamiento y continuará su actividad dentro del futuro previsible. Se supone que la entidad no tiene la intención ni la necesidad de liquidar o recortar de forma importante la escala de sus operaciones, si tal intención o necesidad existirá, los estados financiero pueden tener que prepararse sobre una base diferente en cuyo caso debe revelarse.

• Registro de operaciones con base en los DEVENGO

La contabilidad del devengo describe los efectos de las transacciones y otros sucesos y circunstancias sobre los recursos económicos y los derechos de los acreedores de la entidad que informa, en los periodos en los que estos efectos tienen lugar, incluso si los cobros o y pagos resultantes ocurren en un periodo diferente.

Criterios medición

Valor razonable

Es el valor por el que podría transarse un bien en un momento y en un contexto específico, en el que ninguna de las partes se encuentre bajo presiones, estén en condiciones normales e independientes, en pleno ejercicio de su libertad y, además, que la transacción se realice en un escenario de mercado activo.

Costo amortizado o recuperable

Hace referencia al valor residual que se calcula para un bien al finalizar el período de depreciación, o el mínimo valor por el que este puede ser vendido.

Valor revaluado (costo atribuido)

Cualquier metodología de medición que actualmente esté en los Principios de Contabilidad Generalmente Aceptados locales, se puede tomar como valor revaluado.

Cualidades y características de la información contable

• No es una NIIF y no define reglas particulares.

• No deroga ninguna NIIF (jerarquía).

• Define conceptos básicos.

• Conflictos entre MC y NIIF, prevalecen las NIIF.

• Para estados financieros de propósito general.

• Para todo tipo de compañías privadas.

• Se preparan al menos anualmente.

• Información común para múltiples usuarios y puede incluir cuadros e información suplementaria.

• No cubre estados financieros prospectivos, o los elaborados sobre una base diferente (para impuestos).