Documentos Empresariales y Contables

Clasificación de los Documentos

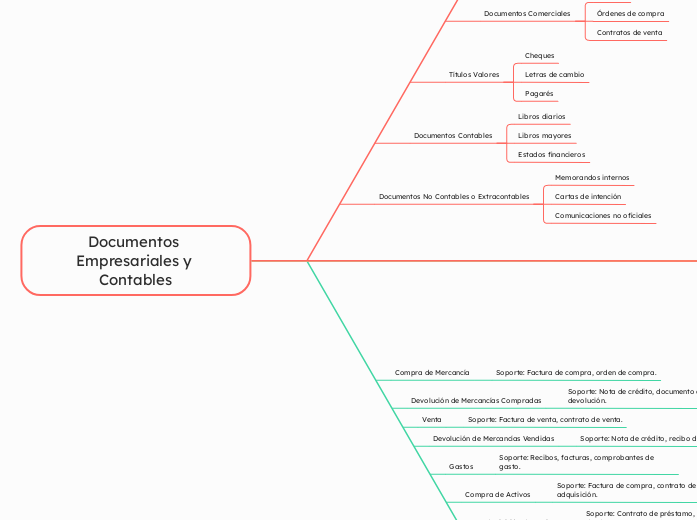

Documentos Comerciales

Facturas

Órdenes de compra

Contratos de venta

Títulos Valores

Cheques

Letras de cambio

Pagarés

Documentos Contables

Libros diarios

Libros mayores

Estados financieros

Documentos No Contables o Extracontables

Memorandos internos

Cartas de intención

Comunicaciones no oficiales

Concepto, Diferencias, Características

Documentos Comerciales

Concepto: Registros de transacciones comerciales.

Características: Legales, obligatorios, detallan transacciones

Diferencias: Varían según el tipo de transacción (venta, compra, contrato).

Títulos Valores

Concepto: Instrumentos negociables que representan un valor.

Características: Transferibles, garantizan pago, tienen fecha de vencimiento.

Diferencias: Cada tipo tiene su propia forma y requisitos (cheque, letra de cambio, pagaré).

Documentos Contables

Concepto: Registros de las operaciones económicas de una empresa.

Características: Verificables, sistemáticos, necesarios para auditorías.

Diferencias: Varían según la naturaleza de la operación registrada (ingresos, egresos, activos, pasivos).

Documentos No Contables o Extracontables

Concepto: Documentación que no impacta directamente en la contabilidad.

Características: Informativos, internos, no obligatorios para la contabilidad.

Ejemplos y sus Requisitos Legales

Documentos Comerciales

Ejemplo: Factura.

Requisitos: Datos del vendedor y comprador, descripción de productos, precios, impuestos, fechas.

Títulos Valores

Ejemplo: Cheque.

Requisitos: Nombre del beneficiario, monto, firma del emisor, fecha de emisión.

Documentos Contables

Ejemplo: Libro diario.

Requisitos: Registro cronológico de transacciones, debidamente autorizado por la entidad competente.

Documentos No Contables o Extracontables

Ejemplo: Memorando interno.

Requisitos: Fecha, destinatario, contenido específico, firma del remitente.

Soportes según las Operaciones del Ente Económico

Compra de Mercancía

Soporte: Factura de compra, orden de compra.

Devolución de Mercancías Compradas

Soporte: Nota de crédito, documento de devolución.

Venta

Soporte: Factura de venta, contrato de venta.

Devolución de Mercancías Vendidas

Soporte: Nota de crédito, recibo de devolución.

Gastos

Soporte: Recibos, facturas, comprobantes de gasto.

Compra de Activos

Soporte: Factura de compra, contrato de adquisición.

Adquisición de Pasivos

Soporte: Contrato de préstamo, documento de deuda.

Libros Contables Requeridos en las Organizaciones

Libro Diario

Registra todas las transacciones cronológicamente.

Requisitos Legales: Debe ser autorizado por la entidad competente, registro diario de todas las operaciones.

Libro Mayor

Contiene las cuentas de mayor de la empresa.

Requisitos Legales: Debe incluir todas las cuentas y sus movimientos detallados.

Libro de Inventarios y Balances

Registra inventarios y balances generales.

Requisitos Legales: Debe actualizarse periódicamente y reflejar fielmente el estado de los inventarios y balances.

Libro de Actas

Registra decisiones importantes de las juntas directivas y asambleas.

Requisitos Legales: Debe incluir fecha, participantes, y decisiones tomadas, firmado por los asistentes.

Libro de Ventas y Compras

Detalla todas las ventas y compras realizadas.

Requisitos Legales: Debe contener fecha, descripción de la transacción, montos y contrapartes.

Detalles y Ejemplos Específicos

Ejemplos de Documentos Comerciales

Facturas, órdenes de compra, contratos de venta.

Ejemplos de Títulos Valores

Cheques, letras de cambio, pagarés.

Ejemplos de Documentos Contables

Libros diarios, libros mayores, estados financieros.

Ejemplos de Documentos No Contables o Extracontables

Memorandos internos, cartas de intención, comunicaciones no oficiales.