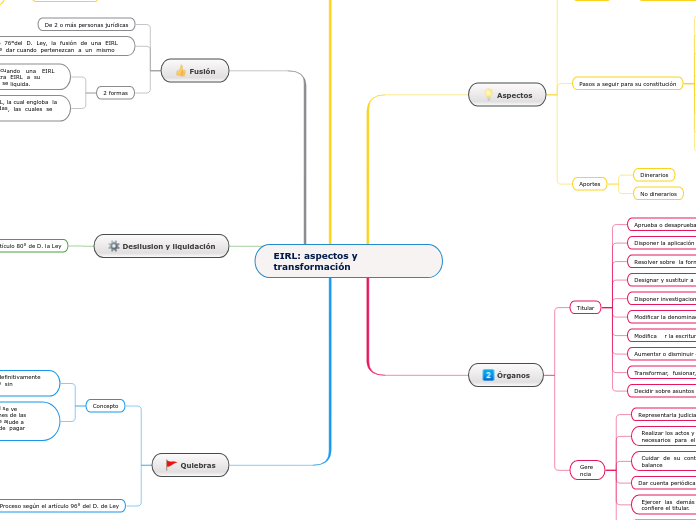

EIRL: aspectos y transformación

Aspectos

Concepto

Persona jurídica de derecho privado

Pasos a seguir para su constitución

Datos personales del aportante y, deser necesario, cónyuge

Voluntad del otrogante

Denominación y dirección de la EIRL

Valor del patrimonio aportado, los bienes que lo constituyen y su valorización

el capital

los órganos

Nombramiento del gerente o gerentes

Condisiones ilícitas

Aportes

Dinerarios

No dinerarios

Órganos

Titular

Aprueba o desaprueba balances de ejercicios

Disponer la aplicación de los beneficios

Resolver sobre la formación de reservas facultativas

Designar y sustituir a los gerentes y liquidadores

Disponer investigaciones, auditorías y balances

Modificar la denominación, el obje-to y el domicilio de la EIRL

Modifica r la escritura de constitución

Aumentsr o disminuir el capital

Transformar, fusionar, diso lver y li-quidar la empresa

Decidir sobre asuntos de interés

Gerencia

Representarla judicial y extrajudicial-mente.

Realizar los actos y celebrar los con-tratos que sean necesarios para el cumplimiento de su objeto

Cuidar de su contabilidad y formular las cuentas y el balance

Dar cuenta periódicamente al titular de su marcha.

Ejercer las demás atribuciones que le señale la ley o le confiere el titular.

Organizar su régimen interno

Transformación

de Sociedad a EIRL

Mediante la aplicación de los artículos del Capítulo X del D. Ley

De EIRL a Sociedad

Se regula por los artículos 333º y siguientes de la Ley 26887 (Ley General de Sociedades)

Fusión

De 2 o más personas jurídicas

Según el artículo 76ºdel D. Ley, la fusión de una EIRL con otra se debe dar cuando pertenezcan a un mismo

2 formas

Por incorporación, se lleva a cabo cuando una EIRL asimila íntegramente el patrimonio de otra EIRL a su favor, la incorporada se disuelve pero no se liquida.

por constitución, se origina una nueva EIRL, la cual engloba la totalidad del patrimonio de las fusionadas, las cuales se disuelven sin liquidarse.

Desilusion y liquidación

Causas degun el artículo 80° de D. la Ley

Voluntad del titular

Conclusión de su objeto o imposibilidad de realizarlo

érdidas que deduzcan el patrimonio de la empresa en más del 50% si transcurrido un ejercicio económico persistiera tal situación y no se hubiese compensado el desmedro o disminuido el capital.

Fusión, la cuerdo a lo dispuesto en los artículos pertinentes

Quiebra de la empresa, si no fuera levantada según la Ley de la materia.

Muerte del Titular, en el caso que una vez sucedida ésta, no se haya adoptado por una de las situaciones reguladas en el artículo 31ºdel D. Ley.

Resolución Judicial, en la situación que el Poder Ejecutivo solicite la disolución amparado en que sus fines o actividades son contrarios al orden público o a las buenas costumbres, de acuerdo a ello, la Corte Superior del Distrito Judicial deberá resolver sobra la perduración o disolución.

Otras prevista en el D. Ley, como por ejemplo, cuando la incapacidad del Titular perdura 4 años y no se transfiere los derechos del Titular a otra persona.

Quiebras

Concepto

No puede cumplir con sus obligaciones y definitivamente no las cumplirá por quedarse absolutamente sin patrimonio.

Momento invariable del patrimonio, en el cual se ve imposibilitado de satisfacer todas las obligaciones de las cuales es deudor, en pocas palabras, cuando se alude a quiebra, se está refiriendoa la imposibilidad de pagar íntegramente a los acreedores.

Proceso según el artículo 96° del D. de Ley

En caso de cesación de pagos de laempresa durante la liquidación, el liquidador solicitará la declaración de quiebra dentro de los 15 días siguientes a partir de la fecha en que se compruebe esta situación.

El juez al calificar la solicitud de quiebra, luego de analizar los documentos pertinentes tales como el balance final de liquidación en el cual se consignaclaramente la situación patrimonial de la empresa, declarará la quiebray la incobrabilidad de sus deudas.

Se emitirán unos certificados de incobrabilidad a favor de éstos, los cuales fundamentalmente tienen efectos tributarios.