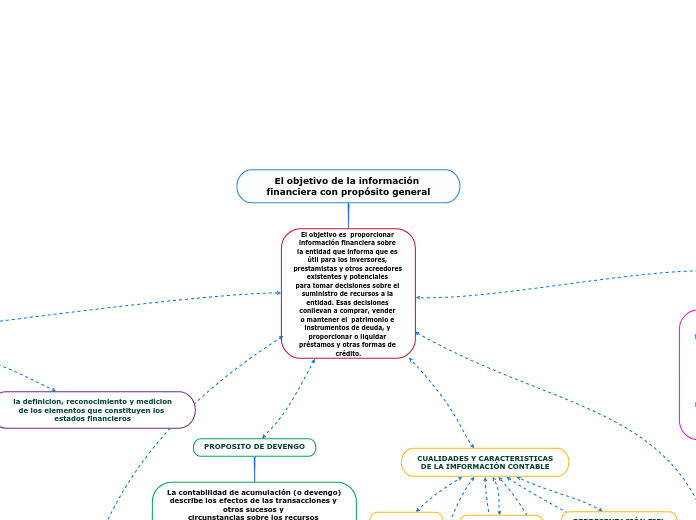

El objetivo de la información financiera con propósito general

El objetivo es proporcionar información financiera sobre la entidad que informa que es útil para los inversores, prestamistas y otros acreedores existentes y potenciales para tomar decisiones sobre el suministro de recursos a la entidad. Esas decisiones conllevan a comprar, vender o mantener el patrimonio e instrumentos de deuda, y proporcionar o liquidar préstamos y otras formas de crédito.

ALCANCE

El objetivo de la información financiera

las características cualitativas de la información financiera útil para la compañía

la definicion, reconocimiento y medicion de los elementos que constituyen los estados financieros

Conceptos de capital y de mantenimiento del capital

la información financiera útil para la compañía

PROPOSITO DE DEVENGO

La contabilidad de acumulación (o devengo) describe los efectos de las transacciones y otros sucesos y circunstancias sobre los recursos económicos y los derechos de los acreedores de la entidad que informa en los periodos en que esos efectos tienen lugar, incluso si los cobros y pagos resultantes se producen en un periodo diferente. Esto es importante porque la información sobre los recursos económicos y los derechos de los acreedores de la entidad que informa y sus cambios durante un periodo proporciona una mejor base para evaluar el rendimiento pasado y futuro de la entidad que la información únicamente sobre cobros y pagos del periodo.

CUALIDADES Y CARACTERISTICAS DE LA IMFORMACIÓN CONTABLE

HIPÓTESIS FUNDAMENTALES

Las hipótesis fundamentales que sirven para la confección de los estados financieros principales son la del devengo y la de empresa en funcionamiento. Ambas están reconocidas como principios contables en el PGC . Por lo tanto, se supone que la entidad no tiene la intención ni la necesidad de liquidar o recortar de forma importante la escala de sus operaciones; si tal intención o necesidad existiera, los estados financieros pueden tener que prepararse sobre una base diferente, en cuyo caso dicha base debería revelarse.