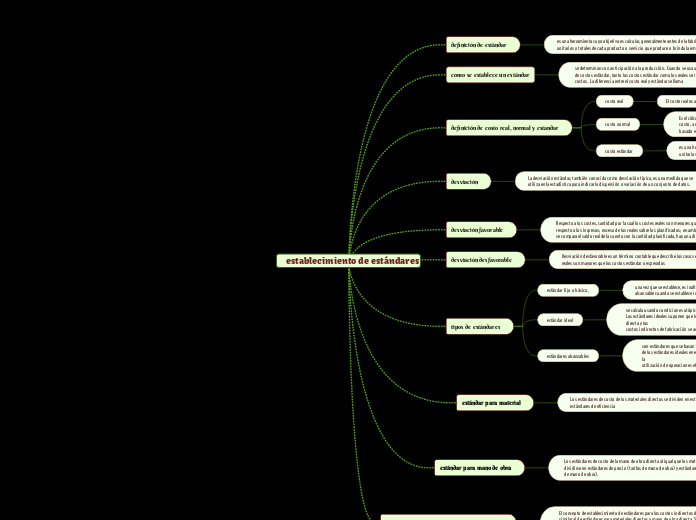

establecimiento de estándares

definición de estándar

es una herramienta cuyo objetivo es calcular, generalmente antes de la fabricación, los costos unitarios y totales de cada producto o servicio que produce o brinda la empresa.

como se establece un estándar

se determinan con anticipación a la producción. Cuando se usa un sistema de contabilidad de costos estándar, tanto los costos estándar como los reales se reflejan en las cuentas de costos. La diferencia entre el costo real y estándar se llama

definición de costo real, normal y estandar

costo real

El coste real es aquel en el que una empresa verdaderamente ha incurrido

costo normal

Es el cálculo hecho con bases generalmente científicas, sobre cada uno de los elementos del costo, a efecto de determinar lo que un producto debe costar, por tal motivo, este costo esta basado en el factor eficiencia.

costo estándar

es una herramienta cuyo objetivo es calcular, generalmente antes de la fabricación, los costos unitarios y totales de cada producto o servicio que produce o brinda la empresa.

desviación

La desviación estándar, también conocida como desviación típica, es una medida que se utiliza en la estadística para indicar la dispersión o variación de un conjunto de datos.

desviación favorable

Respecto a los costes, cantidad por la cual los costes reales son menores que los planificados; respecto a los ingresos; exceso de los reales sobre los planificados; en ambos casos, cuando se compara el saldo real de la cuenta con la cantidad planificada, hay una diferencia acreedora.

desviación desfavorable

Desviación desfavorable es un término contable que describe los casos en que los costos reales son mayores que los costos estándar o esperados

tipos de estándares

estándar fijo o básico,

una vez que se establece, es inalterable. Tal estándar puede ser ideal o

alcanzable cuando se establece inicialmente, pero nunca se altera una vez que se ha fijado.

estándar ideal

se calcula usando condiciones utópicas para determinado proceso de manufactura.

Los estándares ideales suponen que los elementos de materiales directos, la mano de obra directa y los

costos indirectos de fabricación se adquirirán al precio mínimo en todos los casos.

estándares alcanzables

son estándares que se basan en un alto grado de eficiencia, pero difieren

de los estándares ideales en el sentido en que pueden ser satisfechos o incluso excedidos por la

utilización de operaciones eficientes.

estándar para material

Los estándares de costo de los materiales directos se dividen en estándares de precio y estándares de eficiencia

estándar para mano de obra

Los estándares de costo de la mano de obra directa al igual que los materiales directos pueden dividirse en estándares de precio (tarifas de mano de obra) y estándares de eficiencia (horas de mano de obra).

estándar para gastos indirectos de fabricación

El concepto de establecimiento de estándares para los costos indirectos de fabricación es similar al de estándares para materiales directos y mano de obra directa. Sin embargo, aunque el concepto básico es similar, los procedimientos utilizados para calcular los costos estándares para los costos indirectos de fabricación son completamente diferentes.