ESTRATEGIAS

FRENTE A

CONDICIONES DE LA

INDUSTRIA O

MERCADO

ESTRATEGIAS PARA COMPETIR EN INDUSTRIAS EMERGENES

Una Ind. Emergente es aquella que se encuentra en la primera etapa de formación. Dos problemas estratégicos que se enfrentan las empresas son: como financiar las operaciones de arranque e iniciales hasta que empiecen las ventas que segmento del mercado y que ventajas competitivas deben buscar al tratar de lograr una posición de líder.

Realizar el análisis financiero tales como: -.Balance anual de ingresos y egresos

- Estados de cuenta del banco

- Reportes de gastos

- Reportes de ventas

- Declaraciones fiscales

El desempeño financiero se basa en la honradez y transparencia para ganarse la confianza del inversionista.

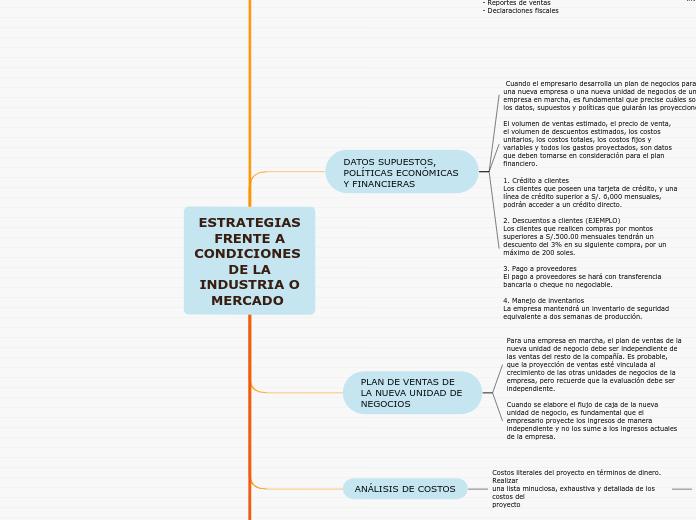

DATOS SUPUESTOS, POLÍTICAS ECONÓMICAS Y FINANCIERAS

El volumen de ventas estimado, el precio de venta, el volumen de descuentos estimados, los costos unitarios, los costos totales, los costos fijos y variables y todos los gastos proyectados, son datos que deben tomarse en consideración para el plan financiero.

1. Crédito a clientes

Los clientes que poseen una tarjeta de crédito, y una línea de crédito superior a S/. 6,000 mensuales, podrán acceder a un crédito directo.

2. Descuentos a clientes (EJEMPLO)

Los clientes que realicen compras por montos superiores a S/.500.00 mensuales tendrán un descuento del 3% en su siguiente compra, por un máximo de 200 soles.

3. Pago a proveedores

El pago a proveedores se hará con transferencia bancaria o cheque no negociable.

4. Manejo de inventarios

La empresa mantendrá un inventario de seguridad equivalente a dos semanas de producción.

PLAN DE VENTAS DE LA NUEVA UNIDAD DE NEGOCIOS

Para una empresa en marcha, el plan de ventas de la nueva unidad de negocio debe ser independiente de las ventas del resto de la compañía. Es probable, que la proyección de ventas esté vinculada al crecimiento de las otras unidades de negocios de la empresa, pero recuerde que la evaluación debe ser independiente.

Cuando se elabore el flujo de caja de la nueva unidad de negocio, es fundamental que el empresario proyecte los ingresos de manera independiente y no los sume a los ingresos actuales de la empresa.

ANÁLISIS DE COSTOS

Costos literales del proyecto en términos de dinero. Realizar

una lista minuciosa, exhaustiva y detallada de los costos del

proyecto

- El precio de los bienes o equipos asociados al proyecto

- Costos de envío, manejo y transporte

- Gastos operativos

- Gastos de personal (salarios, entrenamiento, etc.)

- Bienes inmuebles (alquiler de oficinas, etc.)

- Seguros e impuestos

- Servicios públicos (electricidad, agua, etc.)

PUNTO DE EQUILIBRIO DE LA NUEVA UNIDAD DE NEGOCIO

Sirve para definir el momento en que una empresa cubre sus costes fijos y variables; es decir, cuando los ingresos y los egresos están al mismo nivel. Dividir los costos fijos entre la diferencia del precio de venta por unidad y el costo de venta por unidad.

“La importancia de hallar el punto de equilibrio es que, a partir de ese logro, el producto, con este volumen mínimo de producción y venta, será rentable para la empresa y así se mantendrá en la medida en que la empresa consiga sostener el ritmo en la producción y las ventas”

ADQUISICIÓN DE MATERIALES E INSUMOS PARA LA PRODUCCIÓN

Esta función debe realizarse teniendo en cuenta los recursos que posee la empresa, para lo cual deben tomarse decisiones conjuntas, que ayuden a optimizar los recursos y al mismo tiempo den origen a un producto que satisfaga las expectativas de los clientes.

1. Flujo de compra de materiales, insumos o materias primas.

2. Inversión inicial.

3. Capital de trabajo.

4. Fuentes de financiamiento.

5. Proyección de flujo de caja. (Ingresos, Egresos y Financiamiento)