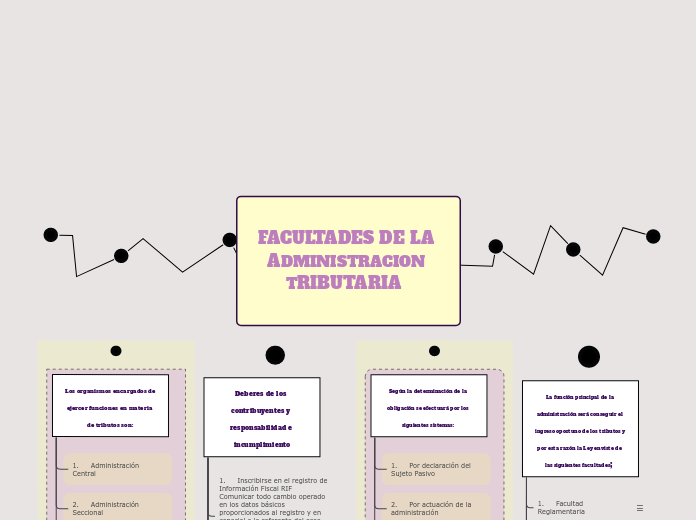

FACULTADES DE LA ADMINISTRACION TRIBUTARIA

Los organismos encargados de ejercer funciones en materia de tributos son:

1. Administración Central

2. Administración Seccional

3. Administración Seccional

Deberes de los contribuyentes y responsabilidad e incumplimiento

1. Inscribirse en el registro de Información Fiscal RIF

Comunicar todo cambio operado en los datos básicos proporcionados al registro y en especial a lo referente del cese de las actividades, el cual deberá cumplirse en los términos de ambas categorías.

2. Emitir Comprobantes

Todos los contribuyentes deben generar documentos que protejan las operaciones de ventas o prestaciones de servicios por duplicado y cumplir con los requisitos de las normas tributarias.

3. Llevar libros contables

4. Todos los contribuyentes están obligados a tener un libro de balances e inventario de las compras y ventas que registren que también pueden realizarse por medios electrónicos.

5. Conservar los duplicados

Los documentos que respaldan las operaciones de venta son documentos contables por el lapso de prescripción establecido en las normas legales.

Según la determinación de la obligación se efectuará por los siguientes sistemas:

1. Por declaración del Sujeto Pasivo

2. Por actuación de la administración

3. De modo mixto

La función principal de la administración será conseguir el ingreso oportuno de los tributos y por esta razón la Ley enviste de las siguientes facultades;

1. Facultad Reglamentaria

2. Facultad Determinadora

3. Facultad Resolutiva

5. Facultad Recaudadora