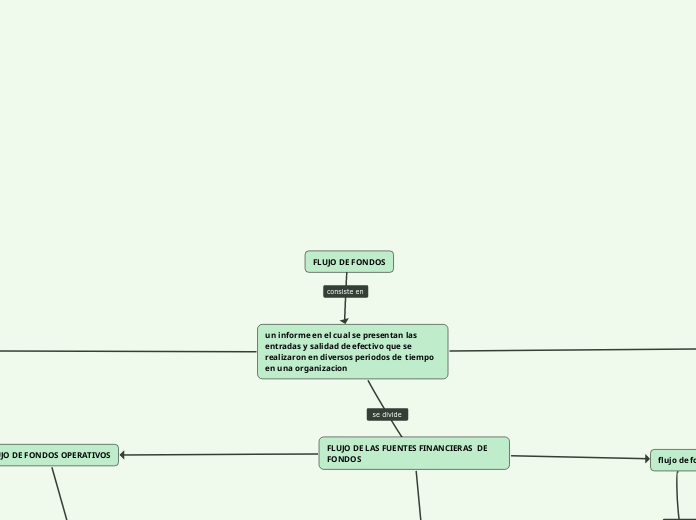

FLUJO DE FONDOS

un informe en el cual se presentan las entradas y salidad de efectivo que se realizaron en diversos periodos de tiempo en una organizacion

FLUJO DE LAS FUENTES FINANCIERAS DE FONDOS

FLUJO DE FONDOS OPERATIVOS

es el pilar para establecer las capacidades de autofinanciación de la compañía

* sus clientes

*sus provedores de bienes

su personal

el estado

reune todos los ingresos y egresos (por ventas y gastos) medidas en el criterio contable devengamiento

flujo de fondos no operativos

en entradas y salidas de dinero que no se relaciona con las actividades operativas de cualquier empresa

sumando el beneficio antes de impuestos mas la amortizacion luego se le restan los mismos

nace de un ciclo financiero autónomo que esta formado por flujo que no se conecta directamente con las transiciones de bienes e que consiste un negocio

sus acreadores fincieros

sus propietarios o dueños

los cambios en el positico finaciero y los aportesa de capital y los pagos de interese y didvidendos

consecuencias en estado negativo

restricion de credito

mecanismos de funcionamiento epartados

reduccion de la magnitud de las compras

operaciones de contado ( si tiene suficiente credito)

importancia en estado positivo

pago de deudas

renumeraciones al perosnal

intereses a los proveedores

impuesto al estado

dividendo a los propietarios