"Formulario IVA"

Valores sugeridos

Se realiza el cálculo de los siguientes campos y se los entrega como valores sugeridos:

Crédito tributario aplicable en este período (de acuerdo al factor de proporcionalidad o a su contabilidad).

Saldo crédito tributario para el próximo mes por adquisiciones e importaciones.

Saldo crédito tributario para el próximo mes por retenciones en la fuente de IVA

que le ha sido efectuado.

Saldo crédito tributario para el próximo mes por compensación de IVA por ventas

efectuadas en zonas afectadas - Ley de Solidaridad.

Entrega de información del período anterior

La herramienta prellena la información de la declaración del período anterior.

Entrega de facturación electrónica

En el paso 3 se presenta un recuadro denominado Información Fiscal en el caso de haber

emitido facturas y/o comprobantes de retención

DECLARACION EN 0

1 Seleccionar el período fiscal

2 Responder no a la primera pregunta

Si en un determinado mes no tiene información que reportar en el formulario de IVA, debe realizar el

siguiente procedimiento.

“¿Requiere informar valores en su declaración de este período?”.

Si la declaración está atrasada, el sistema generará dos preguntas adicionales que deben ser

respondidas para continuar con el proceso de envío. Si la declaración se encuentra a tiempo,

el sistema no genera las preguntas adicionales y continuará al paso 3.

3 Resumen de la declaración

Si está al día, saldrá el resumen de la declaración de la siguiente manera:

En caso de que la declaración se encuentre atrasada, se generan automáticamente las

sanciones pecuniarias.

4 Confirmación

En el caso de que la declaración esté a tiempo, saldrá una confirmación en la cual se

especifica que su declaración ha sido procesada satisfactoriamente.

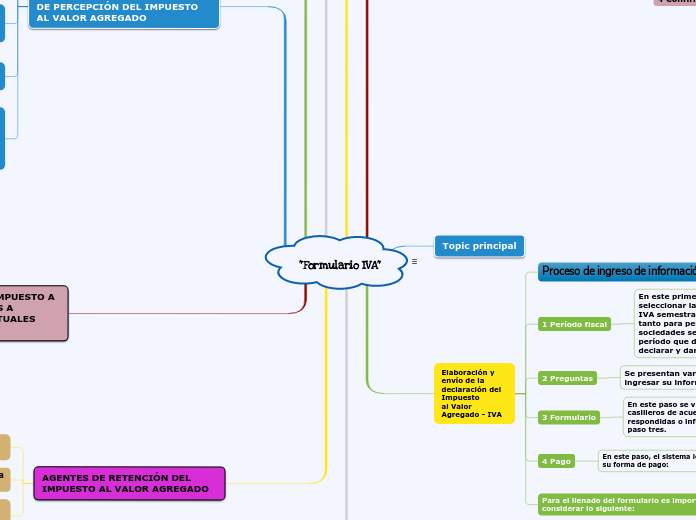

Topic principal

Elaboración y envío de la

declaración del Impuesto

al Valor Agregado - IVA

Proceso de ingreso de información

1 Período fiscal

En este primer paso usted podrá seleccionar la declaración IVA mensual o IVA semestral

tanto para personas naturales como sociedades según corresponda, el período que desea

declarar y dar clic en "Siguiente".

2 Preguntas

Se presentan varias opciones para ingresar su información en el paso dos.

3 Formulario

En este paso se visualizarán las secciones y casilleros de acuerdo a las preguntas respondidas o información generada en el paso tres.

4 Pago

En este paso, el sistema le permite seleccionar su forma de pago:

Títulos de Banco Central (TBC)

Notas de Crédito Desmaterializadas

Convenio de débito

Otras formas de pago

Para el llenado del formulario es importante considerar lo siguiente:

LRTI:

Ley de Régimen Tributario Interno.

RALRTI: Reglamento de Aplicación para la Ley de Régimen Tributario Interno.

Casilleros del formulario del Impuesto al Valor Agregado - IVA:

401 - 402 Ventas locales gravadas con tarifa diferente de cero: En estos casilleros se deben

registrar todas las operaciones locales gravadas con tarifa diferente de cero, conforme los

artículos 52 y 53 de la Ley de Régimen Tributario Interno; exceptuando las operaciones no

objeto (o excentas de IVA) y tarifa 0%.

423 IVA generado en la diferencia entre ventas y notas de crédito con distinta tarifa (ajuste

a pagar): En este casillero se debe registrar la diferencia en impuesto (en valores absolutos)

respecto a las ventas y notas de crédito – por devoluciones o descuentos – cuando estas

últimas se realizan con una tarifa menor.

424 IVA generado en la diferencia entre ventas y notas de crédito con distinta tarifa (ajuste

a favor): En este casillero se debe registrar la diferencia en impuesto (en valores absolutos)

respecto a las ventas y notas de crédito – por devoluciones o descuentos – cuando estas

últimas se realizan con una tarifa mayor

403 – 404 Ventas locales gravadas con tarifa 0% que no dan derecho a crédito tributario:

Se deben registrar las operaciones locales gravadas con tarifa 0% de IVA conforme lo señalado en los artículos 55 y 56 de la Ley de Régimen Tributario Interno.

405 – 406 Ventas locales gravadas con tarifa 0% que dan derecho a crédito tributario: Aplique condiciones del artículo 57, 66, inmumerado después del artículo 66 de la Ley de Régimen Tributario Interno y 153 del Reglamento para la Aplicación de la Ley de Régimen Tributario Interno.

407 Exportaciones de bienes: En estos casilleros se deben registrar las exportaciones de

bienes y servicios respectivamente.

408 Exportaciones servicios y /o derechos: En estos casilleros se deben registrar las exportaciones de servicios y / o derechos, por ejemplo derechos por propiedad intelectual.

431 Transferencias no objeto o exentas de IVA: Transferencias no objeto, según lo establecido en el artículo 54 de la Ley de Régimen Tributario Interno.

434 Ingresos por reembolso como intermediario (informativo): Estos campos solamente

serán utilizados por el INTERMEDIARIO* en una figura de reembolso de gastos, debiendo

registrarse los valores que le han sido reembolsados en el período que declara.

480 – 481 Total transferencias gravadas tarifa diferente de cero a contado y a crédito este

mes: Referencia al artículo 67 de la Ley de Régimen Tributario Interno y 159 del Reglamento

para la Aplicación de la Ley de Régimen Tributario Interno

483 Impuesto a liquidar del mes anterior: Deberá registrar el monto de impuesto que traslada desde el casillero 485 del período anterior.

484 Impuesto a liquidar en este mes: Deberá registrar el IVA del monto señalado en el casillero 480, y sumar de ser el caso, el IVA del monto registrado en el casillero 481.

485 Impuesto a liquidar en el próximo mes: Registro del valor que resulte de la diferencia

entre los valores consignados en los casilleros 482 y 484.

Trámite habilitado por el Servicio de Rentas Internas (SRI) que permite a las personas naturales o jurídicas presentar el formulario de declaración del Impuesto al Valor Agregado, a través de la página web instituciona

RESUMEN DE ADQUISICIONES Y PAGOS DEL PERÍODO QUE DECLARA

500 – 501 Adquisiciones gravadas tarifa diferente de cero (con derecho crédito tributario).

527 IVA generado en la diferencia entre adquisiciones y notas de crédito con distinta tarifa

(ajuste en negativo al crédito tributario).

543 – 544 Notas de crédito por compensar el próximo mes.

502 Otras adquisiciones y pagos gravados tarifa diferente de cero que no dan derecho a crédito tributario.

507 Adquisiciones y pagos (incluye activos fijos) gravados con tarifa 0%.

554 Notas de crédito por compensar próximo mes (impuesto).

503 Importaciones de servicios y / o derechos gravados tarifa diferente de cero.

508 Adquisiciones realizadas a contribuyentes RISE.

535 – 545 Pago neto por concepto de reembolso de gastos del intermediario (informativo)

/ valores facturados por socios a operadoras de transporte.

504 – 505 Importaciones de bienes gravados tarifa diferente de cero.

531 Adquisiciones no objeto de IVA.

563 Factor de proporcionalidad para crédito tributario.

526 IVA generado en la diferencia entre adquisiciones y notas de crédito con distinta tarifa

(ajuste en positivo al crédito tributario).

532 Adquisiciones exentas del pago de IVA.

564 Crédito tributario aplicable en este período.

RESUMEN IMPOSITIVO: AGENTE DE PERCEPCIÓN DEL IMPUESTO AL VALOR AGREGADO

601 Impuesto causado.

608 Por compensación de IVA por ventas efectuadas en zonas afectadas Ley de Solidaridad (traslada el campo 619 de la declaración del período anterior).

614 Ajuste por IVA devuelto por otras instituciones del sector público imputable al crédito

tributario.

602 Crédito tributario aplicable en este período.

609 Retenciones en la fuente de IVA que le han sido efectuadas en este período.

615 - 617 Saldo crédito tributario para el próximo mes por adquisiciones y retenciones.

603 Compensación de IVA por ventas efectuadas en su totalidad con medio electrónico.

610 Ajuste por IVA devuelto o descontado por adquisiciones efectuadas con medio electrónico.

615 - 617 Saldo crédito tributario para el próximo mes por adquisiciones y retenciones.

890 Pago previo informativo.

604 Compensación de IVA por ventas efectuadas en zonas afectadas Ley de Solidaridad.

611 Ajuste por IVA devuelto o descontado en adquisiciones efectuadas en zonas afectadas

- Ley de Solidaridad.

618 Saldo crédito tributario para el próximo mes por compensación de IVA por ventas

efectuadas con medio electrónico.

605 - 606 Saldo crédito tributario del mes anterior.

612 Ajuste por IVA devuelto e IVA rechazado imputable al crédito tributario en el mes (Por

concepto de devoluciones de IVA).

619 Saldo crédito tributario para el próximo mes por compensación de IVA por ventas

efectuadas en zonas afectadas, Ley de Solidaridad.

607 Por compensación de IVA por ventas efectuadas con medio electrónico (traslada el

campo 618 de la declaración del período anterior).

613 Ajuste por IVA devuelto e IVA rechazado imputable al crédito tributario en el mes (por

concepto de retenciones en la fuente de IVA).

621 IVA presuntivo de salas de juego (bingos mecánicos) y otros juegos de azar.

DEVOLUCIONES DEL IMPUESTO A LA SALIDA DE DIVISAS A EXPORTADORES HABITUALES

DE BIENES

700 Importaciones de materias primas, insumos y bienes de capital que sean incorporados

en procesos productivos de bienes de exportación.

701 Registro del valor del Impuesto a la Salida de Divisas pagado.

702 Proporción del ingreso neto de divisas desde el exterior al Ecuador, respecto del total de las exportaciones netas de bienes.

AGENTES DE RETENCIÓN DEL IMPUESTO AL VALOR AGREGADO

721, 723 Retenciones en la fuente de IVA.

725, 727, 729 y 731 Retenciones en la fuente de IVA.

800 Devolución provisional de IVA mediante compensación con retenciones efectuadas.