FUENTES DE DERECHOS TRIBUTARIO

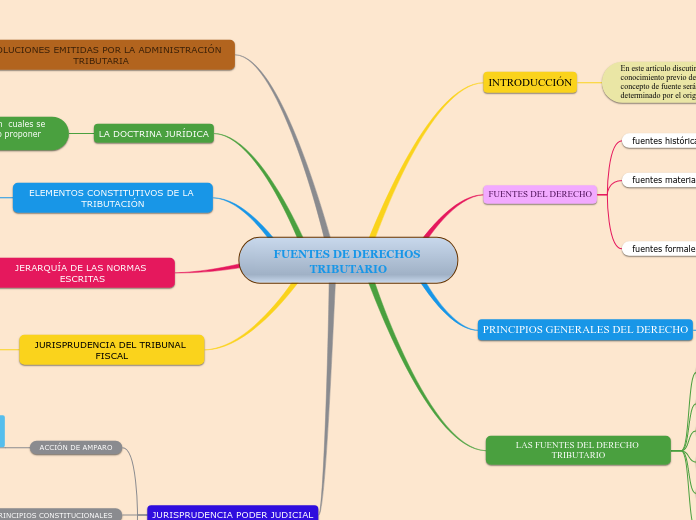

INTRODUCCIÓN

En este artículo discutiremos el derecho tributario, tenemos un conocimiento previo del marco general de la fuente del derecho, el concepto de fuente será aplicado a la creación de normas legales y determinado por el origen de las normas legales.

FUENTES DEL DERECHO

fuentes históricas

Documentos que contienen información legal válida de otra época

fuentes materiales o reales

factores políticos, sociales y económicos que determinan el contenido de la norma

fuentes formales

costumbre

legislación

jurisprudencia

doctrina

principios legale

PRINCIPIOS GENERALES DEL DERECHO

Se presenta a traves de aforismos que sirve de base para que el juez solucione casos no legislados

LAS FUENTES DEL DERECHO TRIBUTARIO

La norma que establece los principios del ordenamiento juridico tributario es el codigo tributario dado en Texto Unico Ordenado Decreto Supremo 135-99-EF

Disposiciones Constitucionales : Fuente que regula el sistema tributario nacional para organizarla politicamente.

"Regimen tributario, plasmado en Titulo III-Del Regimen Económico y Capitulo IV -Regimen Tributario y Presupuestario

Decreto Legislativo: norma con rango de ley que se encuentra sometido en cuanto a su promulgacion , publicacion y efectos a los mismos aplicables a una ley

Decretos Leyes: Normas homologables a la ley siempre y cuando hayan sido subsanados o avalados legalmente por normatividad en un regimen democratico

Sentencua Del tribunal constitucional: Aqui una norma es declarada anticonstitucional, institucional o atentatoria contra los derechos de las personas que hace una derogacion de la Norma al dia siguiente de su publicacion

RESOLUCIONES EMITIDAS POR LA ADMINISTRACIÓN TRIBUTARIA

Acto administrativo por eI cuaI Ia Administración, Tributaria se ha de pronunciar respecto de una reclamación, apelación.

LA DOCTRINA JURÍDICA

Conjunto de opiniones de autores en cuales se trata de explicar, sintetizar, criticar o proponer ideas sobre una Legislación.

ELEMENTOS CONSTITUTIVOS DE LA TRIBUTACIÓN

dos elementos constitutivos, elementos cualitativos y Ios elementos cuantitativos.

JERARQUÍA DE LAS NORMAS ESCRITAS

Normas que emanan del Parlamento | Características | La Constitución |Es la ley de máximo rango del sistema normativo; goza de supremacía, es decir, de rango superior a las restantes normas del ordenamiento, que no pueden ir en contra suya. Junto a la rigidez constitucional, garantiza esa supremacía el control jurisdiccional de la constitucionalidad de las leyes.

JURISPRUDENCIA DEL TRIBUNAL FISCAL

La Constitución Política, sostiene que la Ley y los tratados tienen el mismo rango legal; el Tribunal concluye que un tratado puede ser derogado, modificado, sustituido o suspendido por una Ley interna posterior.

JURISPRUDENCIA PODER JUDICIAL

ACCIÓN DE AMPARO

La norma se realiza como resultado de la existencia de hechos concretos; en caso que ello no se acredite, se estará frente a una situación de supuesta amenaza a los derecho.

PRINCIPIOS CONSTITUCIONALES

Se desprende del principio de Capacidad Contributiva, se basa en que todo impuesto debe gravar. Si bien el Impuesto Extraordinario a Ios Activos Netos es un impuesto al patrimonio, por lo que debe de evaIuárseIe con una óptica distinta a Ia deI Impuesto Mínimo a Ia Renta.

PRINCIPIOS CONSTITUCIONALES

Se desprende deI Principio de Capacidad Contributiva, se basa en que todo impuesto debe gravar. Si bien eI Impuesto Extraordinario a Ios Activos Netos es un impuesto al patrimonio, por lo que debe de evaIuárseIe con una óptica distinta a Ia deI Impuesto Mínimo a Ia Renta.