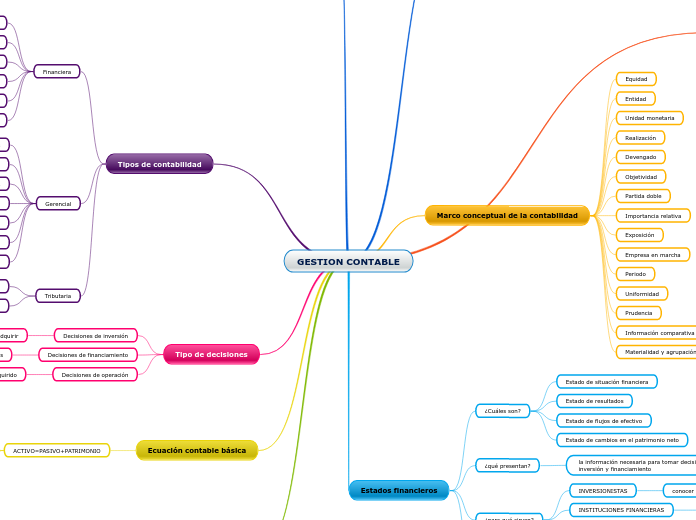

GESTION CONTABLE

Marco contabilidad

NIC1

presentación de estados financieros

NIC2

inventarios

NIC8

políticas contables,cambios en las estimaciones contables y errores

NIC16

propiedades,planta y equipo

NIC18

ingresos de actividades ordinarias

NIC21

efectos de las variaciones en las tasas de cambio en la moneda extranjera

NIC38

activos intangibles

Características contabilidad

Útil

Confiable

Oportuna

Marco conceptual de la contabilidad

Equidad

Entidad

Unidad monetaria

Realización

Devengado

Objetividad

Partida doble

Importancia relativa

Exposición

Empresa en marcha

Periodo

Uniformidad

Prudencia

Información comparativa

Materialidad y agrupación de datos

Estados financieros

¿Cuáles son?

Estado de situación financiera

Estado de resultados

Estado de flujos de efectivo

Estado de cambios en el patrimonio neto

¿qué presentan?

la información necesaria para tomar decisiones en áreas de inversión y financiamiento

¿para qué sirven?

INVERSIONISTAS

conocer estado económico y financiero

INSTITUCIONES FINANCIERAS

información para otorgar créditos y financiamiento

ACREDEDORES

interesados en la solvencia del negocio

NIVEL INTERNO DE LA EMPRESA

permite conocer la real situación del negocio

¿usuarios?

internos

los gerentes para saber el uso de los recursos y toma de decisiones

externos

inversionistas y acreedores para conocer sobre sus resultados

Contabilidad

Procesar y registrar las operaciones con la finalidad de obtener estados financieros que muestren los resultados en un periodo económico determinado

Tipos de contabilidad

Financiera

info.para externos

info. del pasado

regulada por lo PCGA

obligatoria

global

presisa

Gerencial

info para internos

info del futuro

no se rige por lo PCGA

optativa

informacion no $

individual

no precisa

Tributaria

diseñado para dar cumplimiento a las obligaciones tributarias

regulada por SUNAT

Tipo de decisiones

Decisiones de inversión

que adquirir

Decisiones de financiamiento

donde adquirir los recursos

Decisiones de operación

que hacer con lo adquirido

Ecuación contable básica

ACTIVO=PASIVO+PATRIMONIO

ACTIVO

activo corriente(circulante)(<1año)(cajas,bancos,mercaderias,etc)

activo no corriente(>1año)(maquinarias,equipos,etc)

PASIVO

pasivo corriente(<1año)(prestamos a 6meses,etc)

pasivo no corriente(>1año)(prestamos a 5años,hipotecas,etc)

PATRIMONIO NETO

deudas de la empresa con sus propietarios,dueños o socios(capital social,utilidad neta,etc)

Estado de resultados

RESULTADO=INGRESOS-GASTOS

RESULTADO

utilidad o perdida

INGRESOS

venta de bienes o servicios(mercancias,productos terminados,etc)

GASTOS(costos,egresos)

activos consumidos en el negocio para conseguir ingresos(gastos de ventas,finacieros,administracion y costos)