IASB

JUNTA DE NORMAS INTERNACIONALES DE CONTABILIDAD

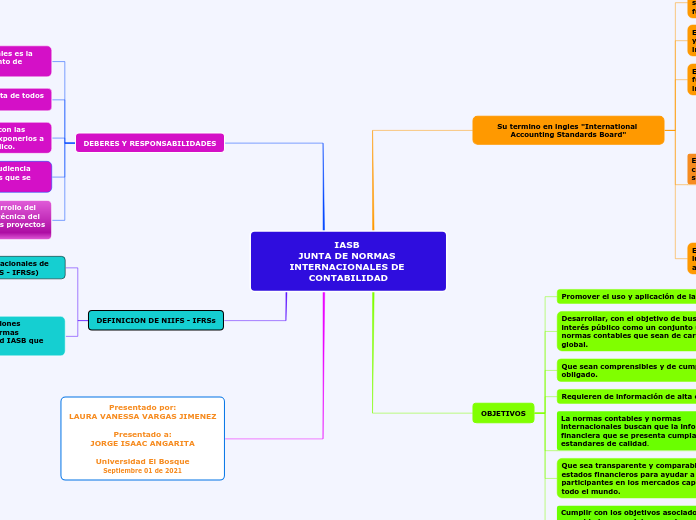

Su termino en ingles "International Accounting Standards Board"

Esta entidad es de carácter privado y su sede principal se encuentra en Londres y funciona desde el año 2001

Estas entidad es la encargada de desarrollar y aprobar las normas internacionales de información.

El IASB funciona bajo la supervisión de la fundación del comite de normas internacionales de contabilidad (IASCF).

El IASB fue creado en abril del año 2001 la cual depende de la fundación IASC y su sede esta en Londres.

De la cual recae la responsabilidad de aprobar las Normas Internacionales de Informacion Financiera (NIIFS - IFRSs)

Los documentos relacionadas con ellas como son las interpretaciones desarrolladas por el COMITE DE INTERPRETACIONES DE LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA (CINIIF).

Su principal objetivo es el establecimiento de presentar una información financiera armonizada

Esta fundación fue creada sin animo de lucro es independiente y fue creada en el año 2000 para supervisar al IASB.

OBJETIVOS

Promover el uso y aplicación de las normas.

Desarrollar, con el objetivo de buscar el interés público como un conjunto único de normas contables que sean de carácter global.

Que sean comprensibles y de cumplimiento obligado.

Requieren de información de alta calidad.

La normas contables y normas internacionales buscan que la información financiera que se presenta cumpla con los estandares de calidad.

Estos estándares de calidad busca que los estándares contables que se manejan sean globalizados en el mundo de contabilidad.

Que sea transparente y comparable en los estados financieros para ayudar a los participantes en los mercados capitales de todo el mundo.

Cumplir con los objetivos asociados a las necesidades especiales para las entidades pequeñas y medianas.

DEBERES Y RESPONSABILIDADES

La junta de nosmas internacionales es la responsable por el establecimiento de (NIIFS - IFRS)

Tener la responsabilidad completa de todos los asuntos técnicos del IASB

Donde incluye la preparación y emisión de las normas internacionales de contabilidad.

Se deberá publicar un borrador con las normas sobre cada proyecto y exponerlos a discusión y comentarios del público.

Se deberá considerar celebrar audiencia públicas para discutir las normas que se piensan aprobar.

Tener total discreción en el desarrollo del orden estipulado por la agenda técnica del IASB y las asignaciones sobre los proyectos presentados.

DEFINICION DE NIIFS - IFRSs

Define que las normas internacionales de información financiera (NIIFS - IFRSs)

Son las normas e interpretaciones adoptadas por la junta de normas Internaciones de Contabilidad IASB

Son las normas e interpretaciones adoptadas por la junta de normas Internaciones de Contabilidad IASB que comprenden:

La normas Internacionales de Información Financiera

Las Normas Internacionales de Contabilidad.

Las Normas elaboradas por el comité de interpretaciones de las Normas Internacionales de Información Financiera.