Impuesto sobre renta

Patrimonios

Patrimonio bruto

el patrimonio bruto es la suma de los bienes y derechos apreciables en dinero (es decir, que se pueden valorar) poseídos por la persona, sin tener en cuenta las deudas que tiene (pasivos).

Patrimonio liquido

Es el resultado de depurar los activos restándole los pasivos. Generalmente las personas o las empresas recurren al endeudamiento para adquirir sus propiedades, como el caso de la persona que compra una casa con un crédito bancario, donde parte de la casa se queda debiendo al banco

Ingresos ordinarios y extraordinarios

los ingresos ordinarios se entienden generados en el desarrollo común, habitual o normal del objeto social o actividad económica propia del contribuyente de renta, y los extraordinarios, a su vez, en fuentes distintas a ese giro ordinario.

costos

El coste es un concepto de la contabilidad que se refiere al valor del consumo de los recursos que han sido necesarios para poder producir productos o prestar servicios.

Deducciones

Las deducciones son erogaciones necesarias para obtener el ingreso y se entienden realizadas cuando se pagan efectivamente en dinero o en especie, o cuando su exigibilidad termina por cualquier medio que equivalga a un pago.

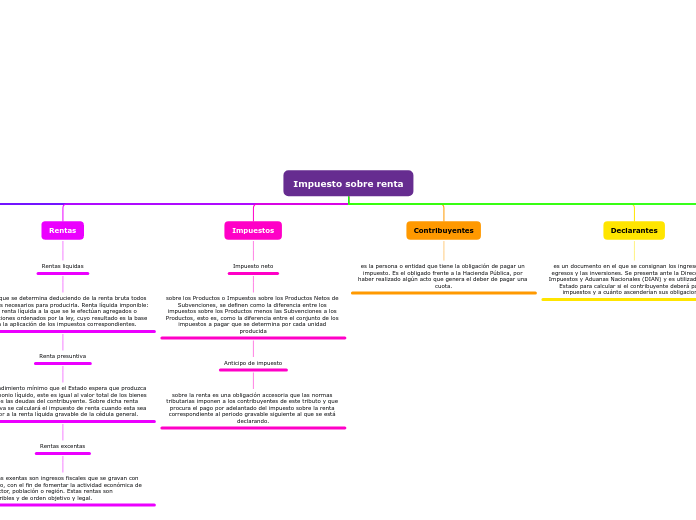

Rentas

Rentas liquidas

Aquella que se determina deduciendo de la renta bruta todos los gastos necesarios para producirla. Renta líquida imponible: Es la renta líquida a la que se le efectúan agregados o disminuciones ordenados por la ley, cuyo resultado es la base para la aplicación de los impuestos correspondientes.

Renta presuntiva

es el rendimiento mínimo que el Estado espera que produzca el patrimonio líquido, este es igual al valor total de los bienes menos las deudas del contribuyente. Sobre dicha renta presuntiva se calculará el impuesto de renta cuando esta sea mayor a la renta líquida gravable de la cédula general.

Rentas excentas

Las rentas exentas son ingresos fiscales que se gravan con tarifa cero, con el fin de fomentar la actividad económica de algún sector, población o región. Estas rentas son intransferibles y de orden objetivo y legal.

Impuestos

Impuesto neto

sobre los Productos o Impuestos sobre los Productos Netos de Subvenciones, se definen como la diferencia entre los impuestos sobre los Productos menos las Subvenciones a los Productos, esto es, como la diferencia entre el conjunto de los impuestos a pagar que se determina por cada unidad producida

Anticipo de impuesto

sobre la renta es una obligación accesoria que las normas tributarias imponen a los contribuyentes de este tributo y que procura el pago por adelantado del impuesto sobre la renta correspondiente al periodo gravable siguiente al que se está declarando.

Contribuyentes

es la persona o entidad que tiene la obligación de pagar un impuesto. Es el obligado frente a la Hacienda Pública, por haber realizado algún acto que genera el deber de pagar una cuota.

Declarantes

es un documento en el que se consignan los ingresos, los egresos y las inversiones. Se presenta ante la Dirección de Impuestos y Aduanas Nacionales (DIAN) y es utilizado por el Estado para calcular si el contribuyente deberá pagar impuestos y a cuánto ascenderían sus obligaciones.

Sujetos

Sujeto activo

es el acreedor de la deuda tributaria, es decir, este concepto engloba a los titulares del rendimiento o recaudación de carácter público que pueden exigir el cumplimiento del tributo

sujeto pasivo

Podemos ver esta diferencia con un ejemplo: Cuando una persona presenta su declaración de la Renta, la propia persona es el contribuyente y el sujeto pasivo a la vez. Se trata de un individuo que liquida, presenta y paga sus propios impuestos.

Tarifas

Una tarifa es la cuota, o el listado de cuotas, que debe abonar un consumidor o usuario que desea adquirir un bien, así como utilizar un determinado servicio. La tarifa se establece en la política de precios de una empresa, o en sede parlamentaria.

periocidad

Frecuencia temporal con que un producto financiero devenga unas cantidades económicas determinadas. Financieramente también se puede entender como la frecuencia con la que se modifica el tipo de interés de los préstamos a tipo variable.

Sanciones

por irregularidades en la contabilidad está contenida en el artículo 655 del estatuto tributario, y consiste en una multa del 0.5% del mayor valor entre el patrimonio líquido y los ingresos netos del año anterior al que se impone la sanción. En todo caso la sanción no puede exceder de 20.000 UVT