IMPUESTO VEHICULAR

¿Que es el impuesto vehicular?

Es un impuesto que se aplica a los vehículos automotores nuevos, usados y los que ingresen temporalmente al territorio nacional.

Se considera un impuesto de carácter directo, ya que la responsabilidad de su pago recae sobre el propietario que lo ha matriculado

MARCO LEGAL

Ley 14 de 1983

La nación se dio varios impuestos a Municipios y Departamentos.

Modificó las tarifas del impuesto de circulación y tránsito.

Regulación de normas sobre impuesto de vehículos de servicio público.

Ley 223 de 1995

Autorizó al distrito la fusión de los dos impuestos anteriores; impuesto unificado de vehículos ( acuerdo 28 de 1995)

Ley 488 de 1998

Crea el impuesto sobre vehículos automotores ( acuerdo 26 de 1998) Art. 60 a 69 Dto. 352 de 2002.

Res. 19199/2002

Vehículos clásicos y antiguos

Entidades

BASE GRAVABLE

Ministerio de Transporte

Avalúos

TARIFAS

Ministerio de hacienda

INVENTARIO VEHÍCULOS RDA

Secretaria Central de Movilidad

HECHO GENERADOR

Se genera por la propiedad o posesión del vehículo gravado

Vehículo gravado: Según el art 141 de la ley 488 de 1998:Los vehículos automotores nuevos (aquellos que entran en circulación por primera vez en el territorio nacional), los usados y los que se internen temporalmente en el territorio nacional.

SUJETOS

ACTIVO

El distrito especial o el departamento en el cual está matriculado el vehículo.

PASIVO

El propietario o posedor de los vehículos gravados matriculados en Colombia, incluidos los vehículos de transporte público.

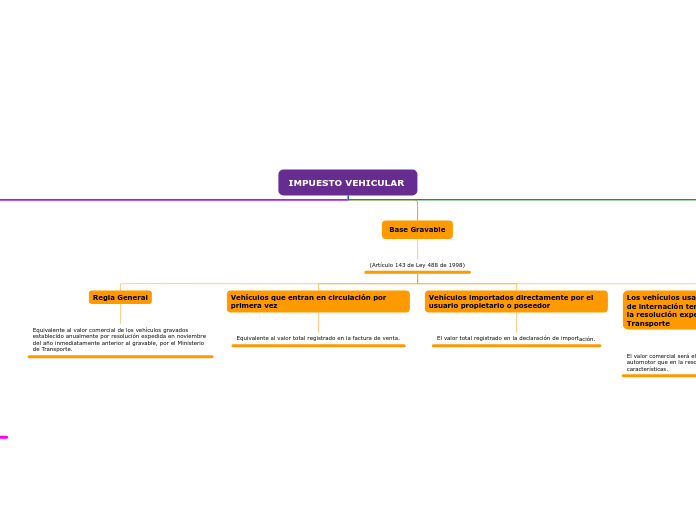

Base Gravable

(Artículo 143 de Ley 488 de 1998)

Regla General

Equivalente al valor comercial de los vehículos gravados establecido anualmente por resolución expedida en noviembre del año inmediatamente anterior al gravable, por el Ministerio de Transporte.

Vehículos que entran en circulación por primera vez

Equivalente al valor total registrado en la factura de venta.

Vehículos importados directamente por el usuario propietario o poseedor

El valor total registrado en la declaración de importación.

Los vehículos usados y los que sean objeto de internación temporal, que no figuren en la resolución expedida por el Ministerio de Transporte

El valor comercial será el que corresponda al vehículo automotor que en la resolución más se asimile en sus características.

Periodo Gravable

Este debe ser pagarlo cada año, generalmente en el primer semestre. Las autoridades establecen las fechas para recibir descuentos por pronto pago (10%), así como el plazo máximo para pagar sin generar intereses.

ELEMENTOS DE LA BASE GRAVABLE

¿Cómo se calcula el precio del impuesto vehicular?

Para calcular el impuesto sobre vehículos, se deben tener en cuenta lo siguiente:

Avalúo comercial del vehículo:

es el valor que se considera que tiene el vehículo y es establecido anualmente por el Ministerio de Transporte.

Clase de vehículo:

Si es automóvil, motocicleta; si es para carga o traslado de pasajeros.

Características del vehículo:

Marca, línea, modelo, capacidad.

Tarifa:

Es una tasa establecida anualmente que determina el valor del impuesto a pagar, con base en el valor del vehículo.

Trámite para liquidar el impuesto de vehículos

Deberá estar debidamenteautorizadopor quien correspondacumpliendo los siguientes requisitos:

Si es persona natural:

1. Autorización física firmada por el propietario y el autorizado (no mayor a 30 días), donde se especifiquen los datos de los dos ciudadanos (nombre completo y documento de identidad), indicandodetalladamenteel trámite a realizar, por ejemplo si se requiere, indicar que se hará una declaración a nombre de quien autoriza y que la persona autorizada está facultada para hacerlo en nombre del titular.

2. Fotocopia de la cédula del propietario y/o poseedor del vehículo, firmada por él mismo en la parte frontal.

3. Fotocopia de la cédula del tercero autorizado.

Si es persona Jurídica:

1. Autorización físicacon fecha no mayor a 30 días firmada por representante legal y el autorizado donde se especifiquen datos de los ciudadanos(nombre completo y documento de identidad), indicandodetalladamenteel trámite a realizar.

2. Fotocopia del documento de identificación del representante.

3. Fotocopia de la cédula del tercero autorizo

4. Opcional: Certificado de existencia y representación legal,Si el ciudadano no lo aporta, el funcionario lo consultará en líneaConsulta RUES.

Elaborado por:

Julio Enrique Cetina Suarez

Materia

Derecho Tributario