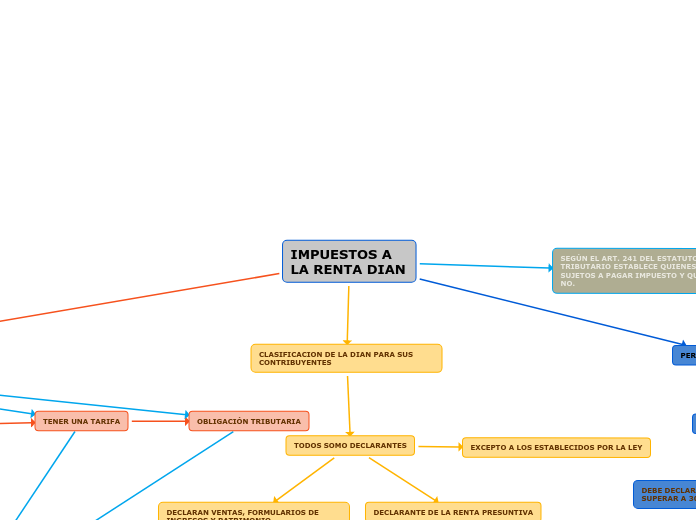

IMPUESTOS A LA RENTA DIAN

PERSONAS NATURALES

COMERCIANTE

DEBE DECLARAR SI SUS UTILIDADES SUPERAR A 30.000 UVT

CARACTERÍSTICAS FUNDAMENTALES PARA GENERAR IMPUESTOS.

TENER UN SUJETO PASIVO

TENERE UN ECHO GENERADOR

TENER UNA BASE GRAVABLES

TENER UNA TARIFA

OBLIGACIÓN TRIBUTARIA

CLASIFICACION DE LA DIAN PARA SUS CONTRIBUYENTES

TODOS SOMO DECLARANTES

DECLARAN VENTAS, FORMULARIOS DE INGRESOS Y PATRIMONIO.

EXCEPTO A LOS ESTABLECIDOS POR LA LEY

DECLARANTE DE LA RENTA PRESUNTIVA

ART. 189 ESTATUTO TRIBUTARIO

SEGÚN EL ART. 241 DEL ESTATUTO TRIBUTARIO ESTABLECE QUIENES SON SUJETOS A PAGAR IMPUESTO Y QUIENES NO.

PERSONAS JURIDICAS

ENTIDADES SIN ANIMO DE LUCRO

PÝMES

APLICABLES Y NO APLICABLES AL NIIF

SE DEBE ASOCIAR LOS COSTOS PERTINENTES POR CADA ACTIVIDAD MERCANTIL.

SOCIEDADES MERCANTILES

SOCIEDADES ANONIMAS

POR UN MINIMO DE 5 ACCIONISTAS

S.A. ABIERTA - DEBE SER COTIZADA EN BOLSA

SOCIEDADES LIMITADAS

CONSTITUIDA POR UN MÍNIMO DE 1 PERSONA- TIENE UN LIMITE DE PARTICIPACIÓN EN LA SOCIEDAD,

DIVISIÓN DE GANANCIAS OCACIONALES

DIVIDENDOS; AL GENERAR LA DEPURACIÓN DE LA RENTA BUSCA QUE ESAS GANANCIAS NO DECLAREN AL LLEGAR POR GANANCIAS.