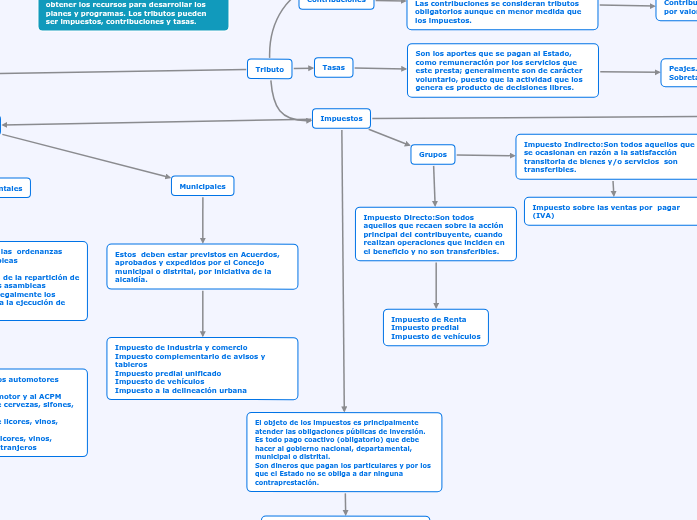

Tributo

Tasas

Son los aportes que se pagan al Estado, como remuneración por los servicios que este presta; generalmente son de carácter voluntario, puesto que la actividad que los genera es producto de decisiones libres.

Peajes.

Sobretasa a la gasolina.

Contribuciones

Obtención de un beneficio particular de obras destinadas para el bienestar general. Las contribuciones se consideran tributos obligatorios aunque en menor medida que los impuestos.

Contribución por valorización

Impuestos

El objeto de los impuestos es principalmente atender las obligaciones públicas de inversión.

Es todo pago coactivo (obligatorio) que debe hacer al gobierno nacional, departamental, municipal o distrital.

Son dineros que pagan los particulares y por los que el Estado no se obliga a dar ninguna contraprestación.

Impuesto de Renta y complementarios

Impuesto sobre las ventas -IVA-.

Elementos

Sujeto Activo: el estado colombiano como acreedor del vínculo y jurídico y quien está facultado para exigir el cumplimiento del pago del impuesto. el sujeto activo es el estado.

Sujeto Pasivo: Es el deudor de la obligación tributaria.Consumidores de bienes y servicios gravados y los importadores. Es decir, el obligado frente al estado al pago del impuesto.

Sujeto Pasivo Jurídico: Es la persona en quien recaen las obligaciones formales de inscripción, registro, declaración, traslado del saldo y certificación.

Sujeto Pasivo Económico: Es la persona en quien recae la obligación de pago del impuesto.

Hecho Generador: Es el presupuesto establecido en la ley para tipificar el tributo y cuya realización origina el nacimiento de la obligación tributaria.

Base Gravable:Es el valor o unidad de medida sobre el cual se aplica la tarifa, con el fin de establecer la cuantía del tributo.

Tarifa: Es el porcentaje que debe aplicarse a la base gravable para calcular el impuesto es decir el valor final en dinero que debe pagar el contribuyente.

Grupos

Impuesto Directo:Son todos aquellos que recaen sobre la acción principal del contribuyente, cuando realizan operaciones que inciden en el beneficio y no son transferibles.

Impuesto de Renta

Impuesto predial

Impuesto de vehículos

Impuesto Indirecto:Son todos aquellos que se ocasionan en razón a la satisfacción transitoria de bienes y/o servicios son transferibles.

Impuesto sobre las ventas por pagar (IVA)

Clasificación

Nacionales

Son los tributos emitidos por el poder ejecutivo, los cuales se hacen efectivos a partir de la sanción presidencial y su correspondiente publicación en el diario oficial.

Aplican para todas las personas naturales o jurídicas residentes en el país.

Se pagan a la Dirección de Impuestos y Aduanas Nacionales (DIAN) y se liquidan en su portal y desde allí se direcciona al banco para realizar el pago.

Iva.

Renta y ganancias ocasionales.

Timbre.

Impuesto nacional al consumo.

Departamentales

Están determinados por las ordenanzas expedidas por las asambleas departamentales.

Estos impuestos surgen, de la repartición de los tributos en donde las asambleas departamentales quien legalmente los recauda, los utilizan para la ejecución de sus planes locales.

Impuesto sobre vehiculos automotores Impuesto de registro

Impuesto a la gasolina motor y al ACPM Impuesto al consumo de cervezas, sifones, refajos y mezclas

Impuesto al consumo de licores, vinos, aperitivos y similares

Impuesto a la venta de licores, vinos, aperitivos y similares extranjeros

Municipales

Estos deben estar previstos en Acuerdos, aprobados y expedidos por el Concejo municipal o distrital, por iniciativa de la alcaldía.

Impuesto de industria y comercio

Impuesto complementario de avisos y tableros

Impuesto predial unificado

Impuesto de vehículos

Impuesto a la delineación urbana

El objetivo principal de los tributos es la recaudación del pago, que permite al estado obtener los recursos para desarrollar los planes y programas. Los tributos pueden ser impuestos, contribuciones y tasas.

Principios

Equidad: El sujeto pasivo que tiene más renta, paga más impuesto.

Eficiencia: El objetivo de los impuestos es sufragar los gastos del estado.

Progresividad: A mayor renta, mayor impuesto.