IMPUESTOS MUNICIPALES

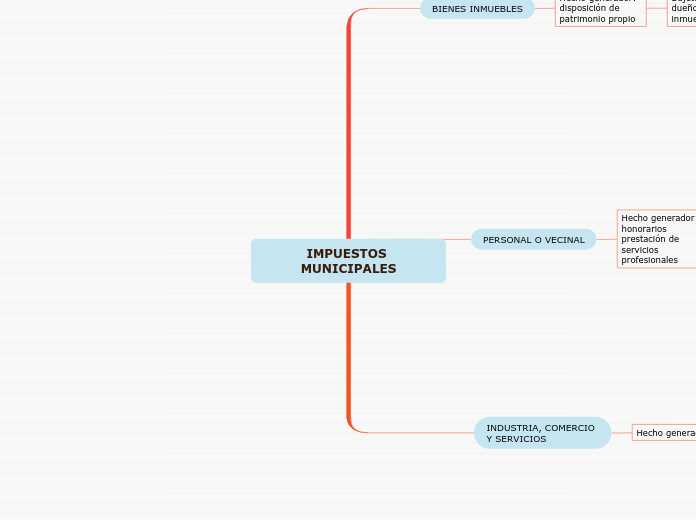

BIENES INMUEBLES

Hecho generador: disposición de patrimonio propio

Sujeto pasivo: dueño del inmueble

TARIFA: de hasta L.1.50 por millar, tratándose de bienes inmuebles urbanos y de 2.50 si el inmueble es de uso comercial y de

L.1.50 por millar, en caso de inmuebles rurales.

PERSONAL O VECINAL

Hecho generador: honorarios prestación de servicios profesionales

Sujeto pasivo: Profesional que presta servicios

TARIFA:Para el cómputo de este impuesto se aplicará la tarifa siguiente:

DE HASTA RANGO impuesto impuesto

1.00 5,000.00 5,000.00 1.50 7.50 7.50

5,001.00 10,000.00 5,000.00 2.00 10.00 17.50

10,001.00 20,000.00 10,000.00 2.50 25.00 42.50

20,001.00 30,000.00 10,000.00 3.00 30.00 72.50

30,001.00 50,000.00 20,000.00 3.50 70.00 142.50

50,001.00 75,000.00 25,000.00 3.75 93.75 236.25

75,001.00 100,000.00 25,000.00 4.00 100.00 336.25

100,001.00 150,000.00 50,000.00 5.00 250.00 586.25

150,001.00 En Adelante 5.25 Hacer Cálculo El cálculo de este impuesto se hará por tramo de ingreso y el impuesto total será la suma de las cantidades que resulten en cada tramo.

INDUSTRIA, COMERCIO Y SERVICIOS

Hecho generador: CASINO

Sujeto pasivo: dueño del casino

de L. 0.01 a L. 500.000.00 L.0.30 por millar

de L. 500.000.01 a L.10,000.000.00 L.0.40 por millar

de L.10,000.000.01 a L.20,000.000.00 L.0.30 por millar

de L.20,000.000.01 a L.30,000.000.00 L.0.20 por millar

de L.30,000.000.01 a en adelante L.0.15 por millar

No se computarán para el cálculo de este impuesto el valor de las exportaciones de

productos clasificados como no tradicionales.