Impuestos y Anexos del

SRI

Impuestos

Es un impuesto que grava al valor de las transferencias locales o importaciones de bienes muebles, en todas sus etapas de comercialización y al valor de los servicios prestados

Anexos

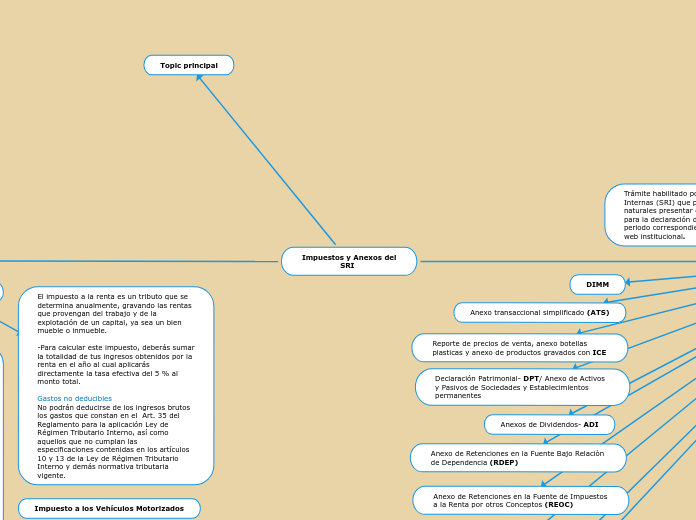

Trámite habilitado por el Servicio de Rentas Internas (SRI) que permite a las personas naturales presentar el anexo de gasto personales para la declaración del Impuesto a la Renta del periodo correspondiente, a través de la página web institucional.

DIMM

Anexo transaccional simplificado (ATS)

Reporte de precios de venta, anexo botellas plasticas y anexo de productos gravados con ICE

Declaración Patrimonial- DPT/ Anexo de Activos y Pasivos de Sociedades y Establecimientos permanentes

Anexos de Dividendos- ADI

Anexo de Retenciones en la Fuente Bajo Relaciòn de Dependencia (RDEP)

Anexo de Retenciones en la Fuente de Impuestos a la Renta por otros Conceptos (REOC)

Anexo Gastos personales en líneas - AGP

Anexo SWIFT

Anexo de Notarios y Registradores de la propiedad y Mercantiles

Listado para Devolución de IVA

Anexo de Operaciones con Partes Relacionadas (OPR)

Anexo de incentivos y beneficios tributarios- COPCI

Anexo reporte de operaciones y transacciones economicas financieras ( ANEXO-ROTEF)

Anexo movimiento internacional de divisas (ANEXO- ISD)

Anexo de fideicomisos mercantiles, fondos de inversión y fondos complementarios - AFIC

Anexo de cálculo actuarial - ACA

Anexo de accionistas , participes, socios miembros de directorio y administradores - APS

Anexo de activos Monetarios en el Exterior - AMX

Anexo reporte de información sobre bienes inmuebles, patentes municipales, espectáculos públicos y títulos habilitantes

Topic principal

Impuesto a la Renta

El impuesto a la renta es un tributo que se determina anualmente, gravando las rentas que provengan del trabajo y de la explotación de un capital, ya sea un bien mueble o inmueble.

-Para calcular este impuesto, deberás sumar la totalidad de tus ingresos obtenidos por la renta en el año al cual aplicarás directamente la tasa efectiva del 5 % al monto total.

Gastos no deducibles

No podrán deducirse de los ingresos brutos los gastos que constan en el Art. 35 del Reglamento para la aplicación Ley de Régimen Tributario Interno, así como aquellos que no cumplan las especificaciones contenidas en los artículos 10 y 13 de la Ley de Régimen Tributario Interno y demás normativa tributaria vigente.

Impuesto al valor agregado

Es un impuesto que grava al valor de las transferencias locales o importaciones de bienes muebles, en todas sus etapas de comercialización y al valor de los servicios prestados.

¿Quién debe pagar?

Todas las personas y sociedades que presten servicios y/o realicen transferencias o importaciones de bienes, deben pagar el Impuesto al Valor Agregado (IVA).

Este impuesto se declara y paga de forma mensual cuando las transacciones gravan una tarifa y/o cuando se realiza retenciones de IVA y de forma semestral cuando las transacciones gravan tarifa 0%.

a) IVA Cobrado mayor a IVA Pagado: Paga la diferencia

b) IVA Cobrado menor a IVA Pagado: No hay pago, el crédito tributario lo aplica en el siguiente mes.

Impuesto a la salida de divisas

La salida de divisas es el proceso mediante el cual la moneda nacional o extranjera sale del país por medio de transacciones comerciales o transacciones financieras con el exterior.

En traslados de divisas, para el cálculo de la base imponible, al monto del efectivo que porte consigo la persona al momento de abandonar el país se deberá restar el equivalente a tres Salarios Básicos Unificados (SUB) del trabajador en general (USD 1.200,00 en 2021)..

Impuesto a los Consumos Especiales

Quienes realicen importaciones de bienes gravados con el ICE deberán presentar ante el Servicio de Rentas Internas una declaración mensual por todas aquellas importaciones gravadas con este impuesto, realizadas durante el mes calendario inmediato anterior, en las mismas fechas de vencimiento indicadas en el Reglamento

¿Cuáles son las tarifas del ICE?

El SRI establece las tarifas del ICE para el 2021

Descripción Tarifa específica

Cigarrillos 0,16 USD por unidad

Alcohol 7,15 USD por litro de alcohol puro

Bebidas Alcohólicas 7,18 USD por litro de alcohol puro

Cerveza Artesanal 1,49 USD por litro de alcohol puro