Ley 1314/2009

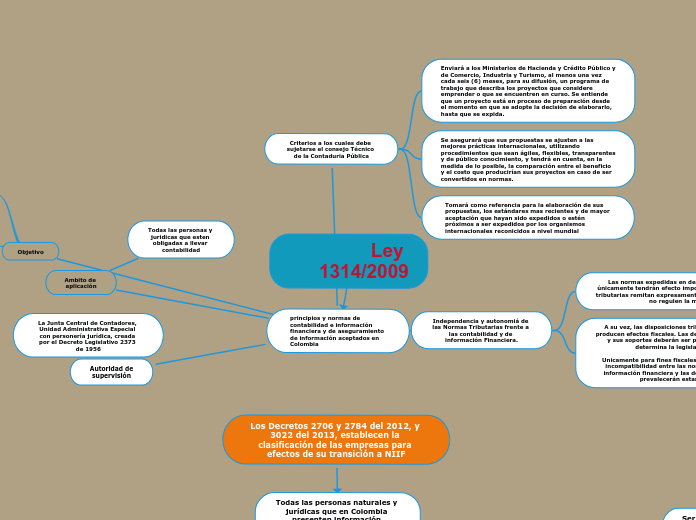

principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia

Autoridad de supervisión

Independencia y autonomiá de las Normas Tributarias frente a las contabilidad y de información Financiera.

Las normas expedidas en desarrollo de esta ley, únicamente tendrán efecto impositivo cuando las leyes tributarias remitan expresamente a ellas o cuando estas no regulen la materia.

A su vez, las disposiciones tributarias únicamente producen efectos fiscales. Las declaraciones tributarias y sus soportes deberán ser preparados según lo determina la legislación fiscal.

Unicamente para fines fiscales, cuando se presente incompatibilidad entre las normas contables y de información financiera y las de carácter tributario, prevalecerán estas últimas.

Criterios a los cuales debe sujetarse el consejo Técnico de la Contaduria Pública

Enviará a los Ministerios de Hacienda y Crédito Público y de Comercio, Industria y Turismo, al menos una vez cada seis (6) meses, para su difusión, un programa de trabajo que describa los proyectos que considere emprender o que se encuentren en curso. Se entiende que un proyecto está en proceso de preparación desde el momento en que se adopte la decisión de elaborarlo, hasta que se expida.

Se asegurará que sus propuestas se ajusten a las mejores prácticas internacionales, utilizando procedimientos que sean ágiles, flexibles, transparentes y de público conocimiento, y tendrá en cuenta, en la medida de lo posible, la comparación entre el beneficio y el costo que producirían sus proyectos en caso de ser convertidos en normas.

Tomará como referencia para la elaboración de sus propuestas, los estándares mas recientes y de mayor aceptación que hayan sido expedidos o estén próximos a ser expedidos por los organismos internacionales reconicidos a nivel mundial

Ambito de aplicación

Todas las personas y juridicas que esten obligadas a llevar contabilidad

Objetivo

Brindar información transparente y comprensible de los estados financieros

Intervenir la economia, limitando la libertad economica

Los Decretos 2706 y 2784 del 2012, y 3022 del 2013, establecen la clasificación de las empresas para efectos de su transición a NIIF

Todas las personas naturales y jurídicas que en Colombia presenten información financiera, deben aplicar los marcos normativos vigentes.

Para que una entidad sea considerada como empresa Grande (Grupo 1)

artículo 1 del Decreto 2784 del 2012

Ser subordinada o sucursal de una compañía extranjera que aplique NIIF Plenas

Ser subordinada o matriz de una compañía nacional que aplique NIIF Plenas

Ser matriz, asociada o negocio conjunto de una o más entidades extranjeras que apliquen NIIF Plenas.

Realizar importaciones o exportaciones que representen más del 50% de las compras o las ventas, respectivamente.

Las normas que aplican para el grupo 1

Las NIC o IAS –International Accounting Standards, en inglés– son un conjunto de estándares creados desde 1973 hasta 2001 por el IASC –International Accounting Standards Committee–, antecesor del actual IASB –International Accounting Standards Board – quien está encargado de revisarlas y modificarlas desde el 2001.

NIC 1. Presentación de estados financieros

Anexo 1.1 del Decreto 2496 de 2015, anexo 1.3 del Decreto 2170 de 2017 y anexo técnico compilatorio y actualizado 1 – 2019 del Decreto 2270 de 2019.

NIC 2. Inventarios

Anexo 1.1 del Decreto 2496 de 2015 y anexo 1.3 del Decreto 2170 de 2017.

NIC 7. Estado de flujos de efectivo

Anexo 1.2 del Decreto 2131 de 2016, y anexo 1.3 del Decreto 2170 de 2017.

NIC 8. Políticas contables, cambios en las estimaciones contables y errores

Anexo 1.1 del Decreto 2496 de 2015 y anexo técnico compilatorio y actualizado 1 – 2019 del Decreto 2270 de 2019.

NIC 10. Hechos ocurridos después del período sobre el que se informa

Anexo 1.1 del Decreto 2496 de 2015.

NIC 12. Impuesto a las ganancias

Anexo 1.1 del Decreto 2496 de 2015, anexo 1.2 del Decreto 2131 de 2016, anexo 1.3 del Decreto 2170 de 2017 y enmiendas expedidas por el IASB en 2017.

NIC 16. Propiedades, planta y equipo

Anexo 1.1 del Decreto 2496 de 2015 y anexo 1.3 del Decreto 2170 de 2017.

NIC 19. Beneficios a los empleados

Anexo 1.1 del Decreto 2496 de 2015 y el anexo técnico compilatorio y actualizado 1 – 2019 del Decreto 2270 de 2019.

NIC 20. Contabilización de las subvenciones del Gobierno e información a revelar sobre ayudas gubernamentales

Anexo 1.1 del Decreto 2496 de 2015

NIC 21. Efectos de las variaciones en las tasas de cambio de la moneda extranjera

Anexo 1.1 del Decreto 2496 de 2015 y anexo 1.3 del Decreto 2170 de 2017

NIC 23. Costos por préstamos

Anexo 1.1 del Decreto 2496 de 2015, anexo 1.3 del Decreto 2170 de 2017 y enmiendas expedidas por el IASB en 2017.

NIC 24. Información a revelar sobre partes relacionadas

NIC 26. Contabilización e información financiera sobre planes de beneficio por retiro

NIC 27. Estados financieros separados

Anexo 1.1 del Decreto 2496 de 2015.

NIC 28. Inversiones en asociadas y negocios conjuntos

Anexo 1.1 del Decreto 2496 de 2015 y enmiendas expedidas por el IASB en 2017.

NIC 29. Información financiera en economías hiperinflacionarias

NIC 32. Instrumentos financieros: presentación

Anexo 1.1 del Decreto 2496 de 2015 y anexo 1.3 del Decreto 2170 de 2017.

NIC 33. Ganancias por acción

Anexo 1.1 del Decreto 2496 de 2015.

NIC 34. Información financiera intermedia

Anexo 1.1 del Decreto 2496 de 2015.

NIC 36. Deterioro del valor de los activos

Anexo 1.1 del Decreto 2496 de 2015.

NIC 37. Provisiones, pasivos contingentes y activos contingentes

Anexo 1.1 del Decreto 2496 de 2015 y anexo 1.3 del Decreto 2170 de 2017.

Las Normas Internacionales de Información Financiera, también conocidas por sus siglas en inglés como IFRS, son estándares técnicos contables adoptadas por el IASB

NIIF 1. Adopción por primera vez de las Normas Internacionales de Información Financiera

Anexo 1.1 del Decreto 2496 de 2015.

NIIF 2. Pagos basados en acciones

Anexo 1.1 del Decreto 2496 de 2015 y anexo 1.3 del Decreto 2170 de 2017 y enmiendas expedidas por el IASB en 2017.

NIIF 3. Combinaciones de negocios

Anexo 1.1 del Decreto 2496 de 2015, anexo 1.3 del Decreto 2170 de 2017 y enmiendas expedidas por el IASB en 2017; anexo técnico compilatorio y actualizado 1 – 2019 del Decreto 2270 de 2019.

NIIF 5. Activos no corrientes mantenidos para la venta y operaciones discontinuadas

Anexo 1.1 del Decreto 2496 de 2015.

NIIF 7. Instrumentos financieros: información a revelar

Anexo 1.1 del Decreto 2496 de 2015.

NIIF 9. Instrumentos financieros

Anexo 1.1 del Decreto 2496 de 2015, anexo 1.3 del Decreto 2170 de 2017 y enmiendas expedidas por el IASB en 2017.

NIIF 10. Estados financieros consolidados

NIIF 11. Acuerdos conjuntos

Anexo 1.1 del Decreto 2496 de 2015 y enmiendas expedidas por el IASB en 2017.

NIIF 16. Arrendamientos

Norma adicionada por el anexo 1.3 del Decreto 2170 de 2017.