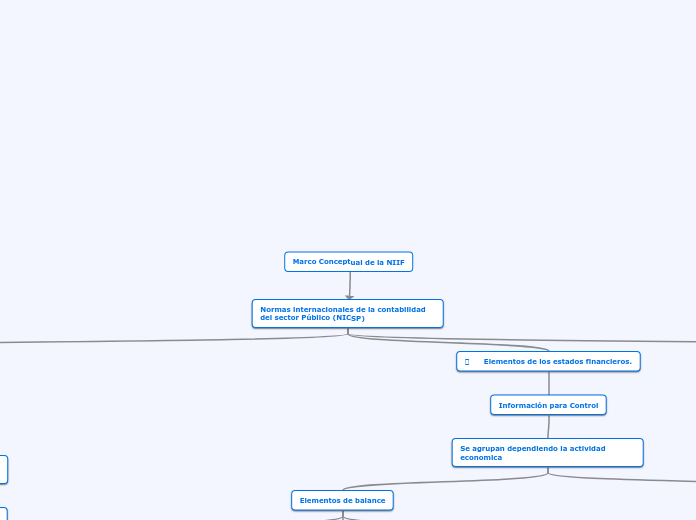

Marco Conceptual de la NIIF

Normas internacionales de la contabilidad del sector Público (NICSP)

Objetivos de la información financiera con propósito general

Toma de decisiones sobre el suministro de recursos en la entidad.

PROPORCIONA INFORMACIÓN FINANCIERA

Establece procedimientos, requisitos y principios que deben ser observados cuando se realiza información financiera por parte de una entidad.

TOMA DE DECISIONES:

Es útil para tomar decisiones económicas relacionadas al comprar, vender o mantener inversiones de patrimonio o deudas, así como suministrar o liquidar préstamos y otras formas de crédito.

ENTIDAD QUE INFORMA

No pretende mostrar el valor de la entidad, pero sí puede ayudar a proporcionar información para estimar ese valor.

INVERSORES PRESTAMISTAS Y ACREEDORES

La información debe ser concisa para estos entes, pueden llegar a ser los más afectados económicamente debido a las variaciones financieras de la entidad.

Elementos de los estados financieros.

Información para Control

Se agrupan dependiendo la actividad economica

Elementos de balance

ACTIVOS

Recurso de la empresa para obtener beneficio economico

PASIVOS

-Obligaciones de pago frente a terceros compuestas por financiación de la compañía

Adquisicion de bienes

prestación de Servicios

PATRIMONIOS

Residuo de los activos de la empresa deducidos por los pasivos de la empresa

utilidades

capital social

Estado de resultados

GASTOS

Incluye perdidas y gastos, que surgen el la actividad de la entidad financiera

IGRESOS

Incluye ingresos de actividades ordinarias como las ganancias de la compañía

ventas, honorarios, intereses, dividendos,

alquileres y regalías.

Características cualitativas de la información

Hacen una elección del posible tratamiento que se debe seguir dependiendo de la parte económica de los estados financieros, además la relación costo y beneficio busca un máximo cumplimiento con las siguientes características

-Comprensibilidad

-Relevancia

-Materialidad o importancia relativa

-Fiabilidad

-Esencia sobre forma

-Prudencia

-Integridad

-Comparabilidad

-Oportunidad

Categorías

Características cualitativas fundamentales, de relevancia y representación fiel.

Características cualitativas de mejora, oportunidad, verificabilidad, comparabilidad y comprensibilidad.