Marco Conceptual Información Financiera

INTRODUCCIÓN

Consejo Normas Internacionales de Contabilidad

Misión

Reducir las diferencias de busquedas

Estandarizar la información

Estados Financieros

Usuario

La decisión de cuando comprar, vender, o mantener

Evaluar la responsabilidad de la gerencia

Evaluar la habilidad de la empresa para pagar,

La determinación de políticas fiscales

Variedad de definiciones

Activos, Pasivos, Patrimonio, Ingresos y Gatos

Uso de diferentes criterios

PROPÓSITO VALOR NORMATIVO

ayudar al Consejo en el desarrollo de futuras NIIF

ayudar a los organismos nacionales de emisión de normas

ayudar a los auditores en la formación de una opinión

ayudar a los usuarios de los estados financieros en la interpretación de la información

ALCANCE

el objetivo de la información financiera

las características cualitativas de la información financiera

la definición, reconocimiento y medición de los elementos

los conceptos de capital y de mantenimiento del capital.

OBJETIVO DE LA INFORMACION FINANCIERA

Objetivo, utilidad y limitaciones de la informacion financiera

Información Financiera sobre entidad

Decisiones de inversores depende del rendimiento empresa

No proporcionar toda la información que necesitan los inversores, prestamistas y

otros acreedores existentes o potenciales

No muestran el valor de la entidad

Evalua las perspectivas de entrada de efectivo neta futura de una entidad,

Recursos económicos y derechos acreedores

Identifica las fortalezas y debilidades financieras de la entidad

Procedencia de los flujos de efectivo

Cambios en los recursos económicos y en los derechos de

los acreedores

Rendimiento Financiero refeljado por contabilidad

Efectos de transacciones y otros suceso sobre recurso economicos

Rendimiento financiero reflejado por flujos de efectivo pasados

Entidad obtiene e informa y gasta efectivo

USUARIOS Y SUS NECESIDADES DE INFORMACIÓN

Inversionistas

Los suministradores de capital-riesgo

Empleados

Interesados en la información rendimiento de sus empleadore

Presatmistas

Interesados si sus prestamos seran pagados

Proveedores

Interesados en conocer que cantidades que se les adeudadn seran pagadas

Clientes

Interesados en la continuidad de la entidad

Gobierno y sus organismos

Interesados en la distribucion de recursos

Público

Los estados financieros identifican el desarrollo,de la empresa

HIPÓTESIS FUNDAMENTALES

Devengo

Transacciones y

demás sucesos

Cuando ocurren

Libros contables

Estados Financieros

Información sobre transacciones pasadas

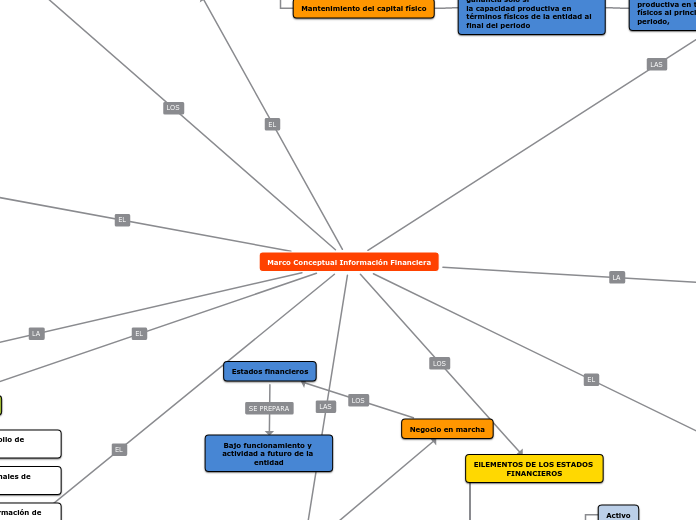

Negocio en marcha

Estados financieros

Bajo funcionamiento y actividad a futuro de la entidad

CARACTERÍSTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS

Comprensibilidad

La información debe ser fácilmente comprensible para los usuarios

Relevancia

La información debe ser relevante de cara a las toma de decisiones

Materialidad

Pueden influir en las decisiones económicas que los usuarios tomen a partir de los estados

financieros.

Fiabilidad

Cuando está libre de error significativo y de sesgo o prejuicio

La esencia sobre la forma

Representa fielmente las transacciones y demás sucesos que se

pretenden reflejar, es necesario que éstos se contabilicen

Neutralidad

Debe ser neutral, es

decir, libre de sesgo.

Prudencia

Es la inclusión de un cierto grado de precaución en el

ejercicio de juicios necesarios para efectuar las estimaciones requeridas

Integridad

Debe ser completa dentro de los

límites de la importancia relativa y el costo

Comparabilidad

Los usuarios deben ser capaces de comparar los estados financieros de una entidad a lo

largo del tiempo

ElLEMENTOS DE LOS ESTADOS FINANCIEROS

Situación Financiera

Activo

Pasivo

Patrimonio

Activo

Recurso controlado por la entidad como resultado de sucesos pasados,

del que la entidad espera obtener, en el futuro, beneficios económicos.

Pasivo

Obligación presente de la entidad, surgida a raíz de sucesos pasados,

, y para cancelarla, la entidad espera desprenderse de recursos

Patrimonio

Activo menos el Pasivo

Ingresos

Incrementos en los beneficios económicos, producidos a lo largo del

periodo contable

Incluye ingresos de actividades ordinarias y de ganancias realizadas

Gatos

Decrementos en los beneficios económicos, producidos a lo largo del

periodo contable

Incluye tanto las pérdidas como los gastos que surgen en las

actividades ordinarias de la entidad

RECONOCIMIENTO DE LOS ELEMENTOS DE LOS ESTADOS FINANCIEROS

Reconocimiento de activos

Beneficios económicos futuros para la entidad, y además el activo tiene un costo o valor.

Reconocimiento de pasivos

El pago de una obligación deriva la salida de recursos que lleve incorporado beneficios económicos

Reconocimiento de ingresos

Incremento en los beneficios económicos futuros, relacionado con un incremento en los activos o un

decremento en los pasivos

Reconocimiento de gastos

Decremento en los beneficios económicos futuros, relacionado con un decremento en los activos o un incremento en los pasivos

MEDICIÓN DE LOS ELEMENTOS DE LOS ESTADOS FINANCIEROS

Costo Histórico

activos se registran por el importe de efectivo

Pasivos se registran al importe de los productos recibidos

Costo corriente

Activos se llevan contable mente por el importe de efectivo

Los pasivos se llevan contablemente por el importe

sin descontar de efectivo

Valor realizable

Activos se llevan contablemente por el importe de efectivo y otras partidas equivalentes

Pasivos se llevan por sus valores de liquidación

Valor presente

Los activos se llevan contablemente al valor presente

Los pasivos se llevan por el valor presente, descontando las salidas netas de

efectivo

CONCEPTO DE MANTENIMIENTO DE CAPITAL Y LA DETERMINACIÓN DE RESULTADO

Mantenimiento del capital financiero

Bajo este concepto se obtiene ganancia

sólo si el importe financiero (o monetario) de los activos netos

Excede al importe financiero (o monetario) de los activos netos al

principio del mismo

Mantenimiento del capital físico

Bajo este concepto se obtiene ganancia sólo si

la capacidad productiva en términos físicos de la entidad al final del periodo

Excede a la capacidad productiva en términos físicos al principio del

periodo,