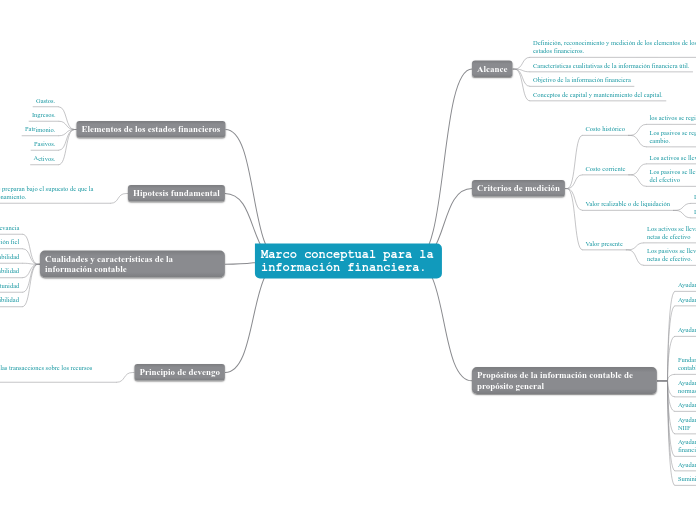

Marco conceptual para la información financiera.

Alcance

Definición, reconocimiento y medición de los elementos de los estados financieros.

Características cualitativas de la información financiera útil.

Objetivo de la información financiera

Conceptos de capital y mantenimiento del capital.

Criterios de medición

Costo histórico

los activos se registran por el valor del importe

Los pasivos se registran al importe de los productos recibidos a cambio.

Costo corriente

Los activos se llevan contablemente por el importe de efectivo.

Los pasivos se llevan contablemente por el importe sin descontar del efectivo

Valor realizable o de liquidación

Los activos se llevan contablemente por el importe del efectivo

Los pasivos se llevan a su valor de liquidación.

Valor presente

Los activos se llevan al valor presente descontando las entradas netas de efectivo

Los pasivos se llevan al valor presente descontando las salidas netas de efectivo.

Propósitos de la información contable de propósito general

Ayudar en el desarrollo de futuras NIIF

Ayudar en la revisión de NIIF existentes

Ayudar a la armonización de

Regulaciones

Normas contables

Procedimientos de presentación de estados financieros

Fundamentos para la reducción del número de tratamientos contables alternativos.

Ayudar a los organismos de emisión de normas a desarrollar normas nacionales.

Ayudar a aplicar las NIIF en los estados financieros.

Ayudar en los aspectos que no han sido foco de implementación de NIIF

Ayudar a los auditores en el proceso de revisión de los estados financieros, para que estén de acuerdo con las NIIF

Ayudar a la interpretación de los estados financieros con las NIIF

Suministrar información para el uso de las NIIF.

Elementos de los estados financieros

Gastos.

Ingresos.

Patrimonio.

Pasivos.

Activos.

Hipotesis fundamental

Los estados financieros se preparan bajo el supuesto de que la empresa seguirá en funcionamiento.

Si la necesidad de liquidar existiera, los estados financieros deberán presentarse sobre una base, la cual deberá ser revelada.

Por esta razón se supone que la empresa no tiene necesidad de liquidar o recortar su escala de operaciones.

Cualidades y características de la información contable

Relevancia

Representación fiel

Comparabilidad

Verificabilidad

Oportunidad

Comprensibilidad

Principio de devengo

Describe los efectos de las transacciones sobre los recursos económicos.

Derechos de los acreedores de la entidad que informan en los periodos en que esos efectos tienen lugar.

Esto es importante porque informa los cambios durante un periodo.

Da una mejor base para evaluar rendimientos pasados.

Es útil para evaluar la capacidad pasada y futura de la entidad para generar más entradas de efectivo netas.

Esta información indica en que medida se han aumentado los recursos económicos disponibles.

Informan cambios en los precios de mercado o tasas de interés.