Metodo de costeo ABC

BASES TEÓRICAS DEL MÉTODO DE COSTEO TRADICIONAL

Los métodos de costeo que se han utilizado tradicionalmente correspondían a una necesidad de competir en mercados limitados y con productos muy concretos o estandarizados.

Dimensiones para el Método de costeo tradicional Volumen productivo

Es el nivel de productos o artículos que fabrica una empresa industrial o nivel de prestación de servicios de una empresa. En cuanto a este tema, Álvarez esclarece este concepto afirmando que la capacidad hay que entenderla como la cantidad fija con que contamos de planta industrial, equipo productivo y elemento humano, que son necesarios para desarrollar en las óptimas condiciones el proceso de producción.

Indicadores del volumen productivo

Dimensión de procesos productivos

Procesos productivos

Costos

Ingresos

Dimensión de Costos e Ingresos- Recursos consumidos y Recursos recibidos

Indicador de Costos e Ingresos

Costos de las actividades

Dimensión de Costo de las actividades- Recursos consumidos

Son los montos de dinero que representan los consumos de materias primas, mano de obra y costos indirectos de fabricación

Indicador del Costos de las actividades

Se expresa en la unidad monetaria de curso legal en el Perú, (S/.) Nuevos soles, vigente desde 1991.

Productos Rentables

Son los productos que generan un ingreso por venta mayor que su costo de producirlo.

Productos Deficitarios

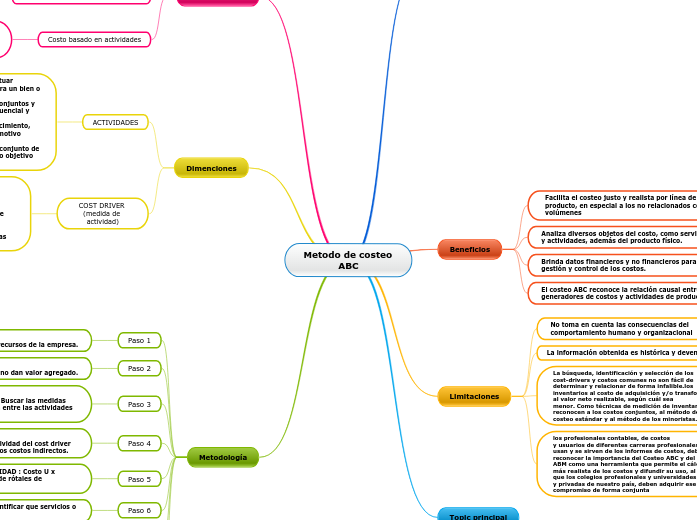

Beneficios

Facilita el costeo justo y realista por línea de

producto, en especial a los no relacionados con

volúmenes

Analiza diversos objetos del costo, como servicios

y actividades, además del producto físico.

Brinda datos financieros y no financieros para la

gestión y control de los costos.

El costeo ABC reconoce la relación causal entre

generadores de costos y actividades de producción.

Limitaciones

No toma en cuenta las consecuencias del comportamiento humano y organizacional

La información obtenida es histórica y devengada

La búsqueda, identificación y selección de los

cost-drivers y costos comunes no son fácil de

determinar y relacionar de forma infalible.los inventarios al costo de adquisición y/o transformación o al valor neto realizable, según cuál sea

menor. Como técnicas de medición de inventarios

reconocen a los costos conjuntos, al método del

costeo estándar y al método de los minoristas.

los profesionales contables, de costos

y usuarios de diferentes carreras profesionales que

usan y se sirven de los informes de costos, deben

reconocer la importancia del Costeo ABC y del

ABM como una herramienta que permite el cálculo

más realista de los costos y difundir su uso, al igual

que los colegios profesionales y universidades públicas y privadas de nuestro país, deben adquirir ese

compromiso de forma conjunta

Topic principal

Bases Teorícas

Antecendentes del costeo ABC

Este método fue

desarrollado por los profesores Robert S. Kaplan y

Robin Cooper de la Universidad de Harvard en los

Estados Unidos de Norteamérica.

GESTION BASADA EN ACTIVIDADES

Se define como filosofia de actividades reconociento la empresa que tiene un número de actuaciones superfluas determiando a las empresas con un potencial de mejora continua

Costo basado en actividades

El metodo de costeo Abc analiza las actividades de los departamentos indirectos dentro de una inatitucion para calcular el costos de productos determinados como tambien plantea un analisis de actividades

Dimenciones

ACTIVIDADES

Viene del latin activitas que significa actuar

Son tareas que realizan las personas para un bien o servicio

En el campo industrial se relaciona en conjuntos y grupos, ya que son de forma logica, secuencial y simultanea

Segun Horngren define como un acontecimiento, tarea o unidad de trabajo que tiene un motivo especifico

Alvarez enfoca que una actividad es un conjunto de actuaciones o de tareas que tienen como objetivo la atribucion

COST DRIVER (medida de actividad)

Son medidas de competencia que se utilizan como un nexo entre las actividades de una empresa y costos

El autor Romero dice que son medidas competitivas que sirven como conexion entre las actividades y sus gastos

Por otro lado Alvarez dice que la variable permite cuantificar las las realizaciones de las distintas actividades

Metodología

Paso 1

RECURSOS:

Identifica los recursos de la empresa.

Paso 2

ACTIVIDADES:

Eliminar actividades que no dan valor agregado.

Paso 3

Paso3

COST DRIVER DE RECURSOS: Buscar las medidas de competencia que se utiliza entre las actividades y recursos.

Paso 4

MEDIDAS DE ACTIVIDAD:

Mientras más unidades de actividad del cost driver se consuman,mayores serán los costos indirectos.

Paso 5

COSTO UNITARIO POR ACTIVIDAD : Costo U x Actividad =Costos indirectos de rótales de actividad

Paso 6

PRODUCTO O SERVICIO: Identificar que servicios o productos se fabricarán

Paso 7

COST DRIVER DE ACTIVIDADES: Identificar el número de unidades de actividad consumidas por cada producto en su fabricación.

Paso 8

COSTEO: Se deben asignar los costos indirectos a los productos.