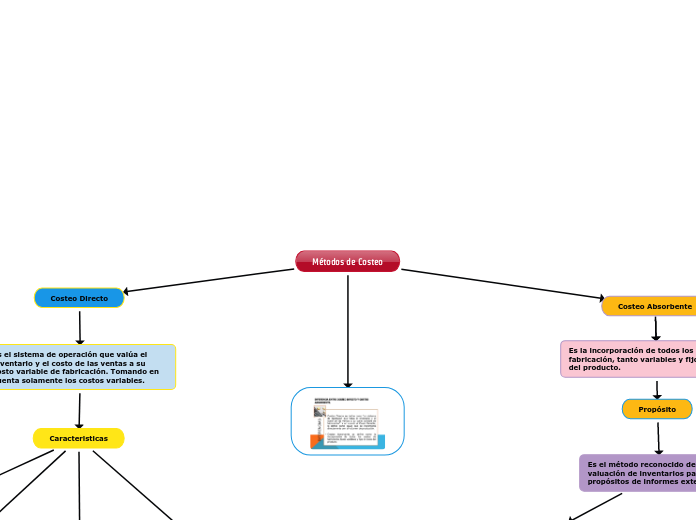

Métodos de Costeo

Costeo Directo

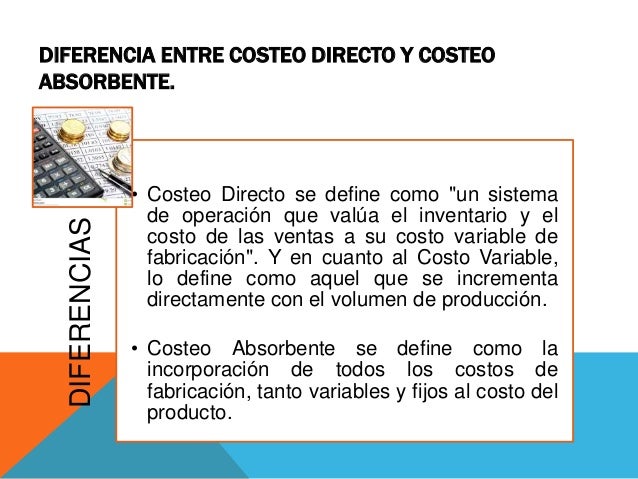

Es el sistema de operación que valúa el inventario y el costo de las ventas a su costo variable de fabricación. Tomando en cuenta solamente los costos variables.

Caracteristicas

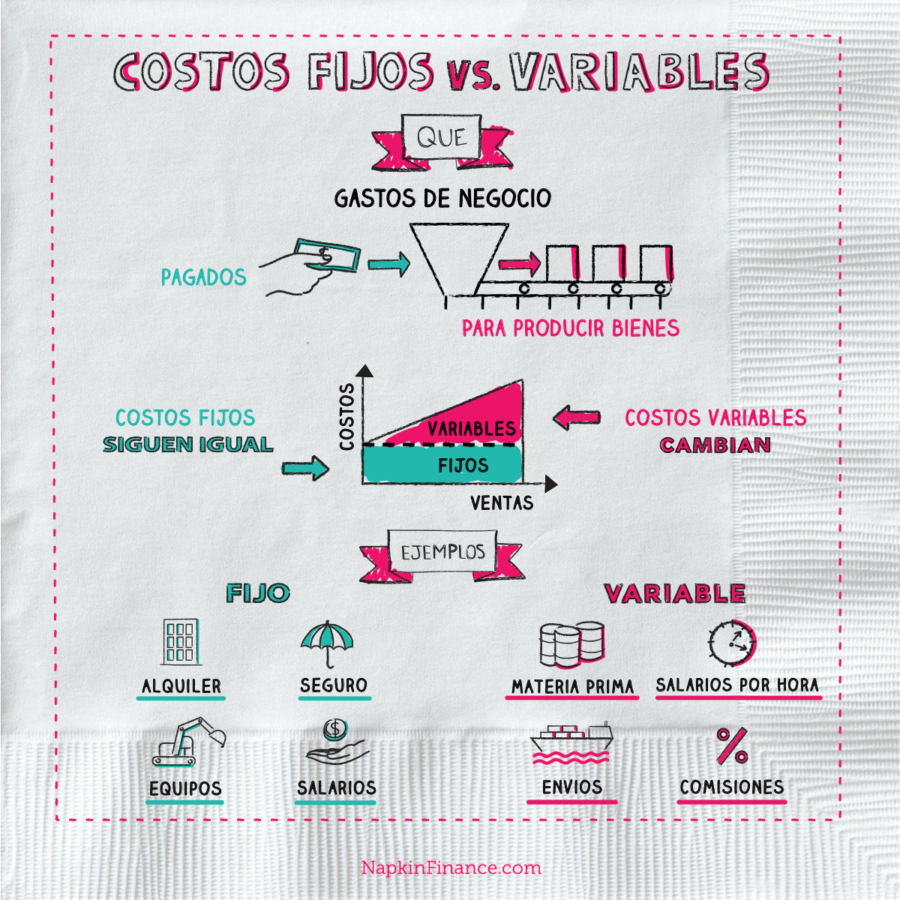

Todos los costos de producción y operación de la empresa se clasifican en costos fijos y variables.

El costo de producción son solo costos variables de materia prima, mano de obra y gastos indirectos.

Ventajas

-Facilita la obtención del punto de equilibrio. - Permite la justa comparación de unidades y valores, incluso de diversos periodos. - Simplifica la apreciación para aceptar o rechazar pedidos.

En el estado de resultados, a los ingresos por ventas menos el costo total variable, se le llama Contribución o Utilidad Marginal.

Desventajas

-Resulta ser un “Costo Incompleto". - Viola el principio de contabilidad del “periodo contable”, ya que no refleja los costos fijos al nivel de producción.

Los costos variables de operación (gastos de venta y distribución no se incorporan al de producción

Costeo Absorbente

Es la incorporación de todos los costos de fabricación, tanto variables y fijos al costo del producto.

Propósito

Es el método reconocido de valuación de inventarios para propósitos de informes externos.

Ventajas

La fijación de los precios se determina con base a costos de producción y costos de operación fijos y variables (costo total).

Sistema aceptado por la profesión contable y el fisco.

Es útil en la toma de decisiones, elección de alternativas, planeación de utilidades.

Desventajas

Es compleja la obtención del punto de equilibrio.

A la dirección de la empresa se dificulta la comprensión del efecto de los costos fijos sobre las utilidades, esto repercute para la toma de decisiones.

Complica la apreciación para aceptar o rechazar pedidos