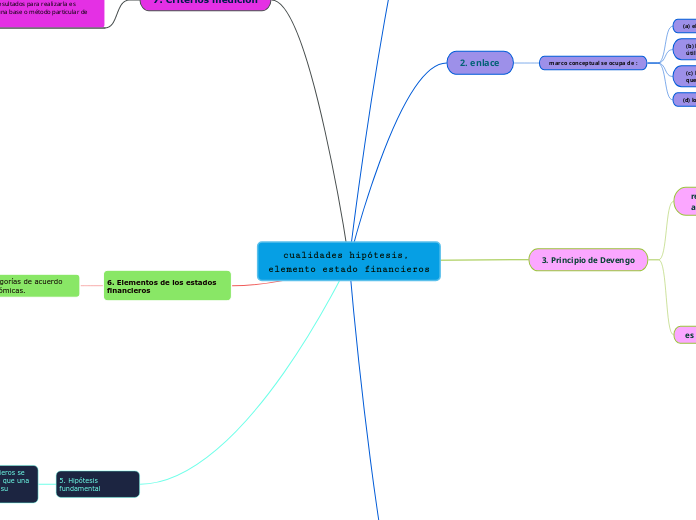

cualidades hipótesis, elemento estado financieros

1. propósitos de información contable de propósito general.

propósito general

(a) ayudar al Consejo en el desarrollo de futuras NIIF y en la revisión de las existentes

(b) ayudar al Consejo en la promoción de la armonización de regulaciones, normas contables y procedimientos

asociados con la presentación de estados financieros, mediante el suministro de fundamentos para la

reducción del número de tratamientos contables alternativos permitidos por las NIIF.

(c) ayudar a los organismos nacionales de emisión de normas en el desarrollo de las normas nacionales

(d) ayudar a las personas encargadas de preparar los estados financieros en la aplicación de las NIIF y en el

tratamiento de algunos aspectos que todavía no han sido objeto de una NIIF

(e) ayudar a los auditores a formarse una opinión acerca de si los estados financieros están de acuerdo con las

NIIF

(f) ayudar a los usuarios de los estados financieros a interpretar la información contenida en los estados

financieros preparados de acuerdo con las NIIF

(g) suministrar a todos aquéllos interesados en la labor del IASB información acerca de su enfoque para la

formulación de las NIIF.

2. enlace

marco conceptual se ocupa de :

(a) el objetivo de la información financiera

(b) las características cualitativas de la información financiera útil

(c) la definición, reconocimiento y medición de los elementos que constituyen los estados financieros

(d) los conceptos de capital y de mantenimiento del capital.

3. Principio de Devengo

rendimiento reflejado por la contablidad de acomulo

describe los efectos de las transacciones y otros sucesos y circunstancias sobre los recursos económicos y los derechos de los acreedores de la entidad que informa en los periodos en que esos efectos tienen lugar

La información sobre el rendimiento financiero de la entidad que informa

durante un periodo, reflejado por los cambios en sus recursos económicos y los

derechos de los acreedores distintos de los de obtener recursos adicionales de

forma directa de los inversores y acreedores

es útil para

evaluar la capacidad pasada y futura de la entidad para generar entradas de efectivo netas

puede también indicar la medida en que sucesos tales como los cambios en los precios del mercado o los tasas de interés han incrementado o disminuidos los recursos económicos y los derechos de los acreedores de la entidad afectando la capacidad de la entidad para generar enredas de efectivo netas.

4. cualidades y características de la información contable

caracteristicas cualitativas fundamentales :

relevancia

representacion fiel

caracteristicas cualitativas de mejora :

compatibilidad

verificavilidad

oportunidad

comprencibilidad

7. Criterios medicion

Medición es el proceso e determinación de los importes monetarios por los que se reconocen y llevan contablemente los elementos de los estados financieros para su inclusión en el balance y el estado de resultados para realizarla es necesaria la selección de una base o método particular de medición.

Bases ometodos para la medicion:

Costo historico

Costo coriente

Valor realizable (o de liquidacion )

Valor presente

6. Elementos de los estados financieros

Se agrupan en grandes categorías de acuerdo con sus características económicas.

Los elementos relacionados directamente con la medida de la situación financiera en los balance son:

activos

pasivos

patrimonio

Los elementos directamente relacionados con la medida del rendimiento en el estado de resultados son:

Ingresos

Gastos

5. Hipótesis fundamental

Hipótesis en la marcha : los estados financieros se preparan normalmente bajo el supuesto de que una entidad esta en funcionamiento y continua su actividad dentro del futuro previsible.

Por lo tanto

La entidad no tiene la intención ni la necesidad de liquidar o recortar de forma importante la escala de sus operaciones

Si la intencion existiera :

los estados financieros pueden tener que preparasen sobre una base diferente , en cuyo casa dicha base debería revelarse.