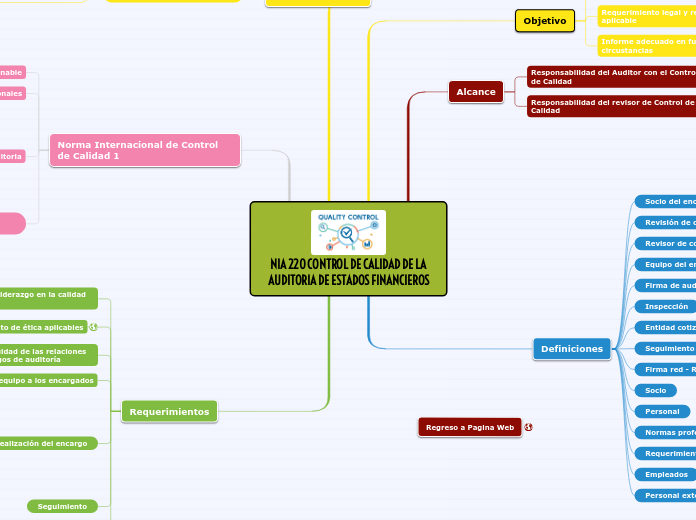

NIA 220 CONTROL DE CALIDAD DE LA AUDITORIA DE ESTADOS FINANCIEROS

Objetivo

Cumplir con las Normas Profesionales

Requerimiento legal y reglamentario aplicable

Requisitos éticos relevantes

Informe adecuado en función de las circustancias

Firma de Auditoria

Sistema de control de calidad

Politicas y procedimientos

Responsabilidades para asegurar la calidad

Requisitos de ética relevantes

Aceptación y continuación de clientes y trabajo especificos

Recursos humanos

Realización del encargo

Seguimeinto

Alcance

Responsabilidad del Auditor con el Control de Calidad

Responsabilidad del revisor de Control de Calidad

Definiciones

Socio del encargo

Revisión de control de calidad del encargo

Revisor de control de calidad del encargo

Equipo del encargo

Firma de auditoria

Inspección

Entidad cotizada

Seguimiento

Firma red - Red

Socio

Personal

Normas profesionales

Requerimiento de ética aplicados

Empleados

Personal externo debidamente cualificada

Norma Internacional de Control de Calidad 1

Brindar seguridad razonable

Cumplir con las Normas Profesionales

Personal de la firma de Auditoria

Integridad

Objetividad

Competencia profesional

Confidencialidad

Conducta profesional

Requerimiento legales y reglamentarios aplicable

Requerimientos

Responsabilidad de liderazgo en la calidad de las Auditoría

Requerimiento de ética aplicables

INDEPENDECIA

Aceptación y continuidad de las relaciones con clientes y encargos de auditoría

Asignación del equipo a los encargados

Realización del encargo

Dirección, supervisión y realización

Revisión

Consultas

Revisión de control de calidad del encargo

Diferencia de opiniones

Seguimiento

Documentación