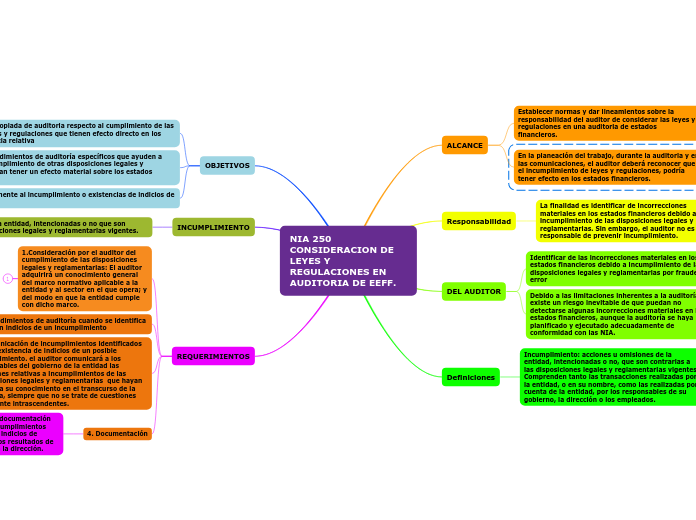

NIA 250 CONSIDERACION DE LEYES Y REGULACIONES EN AUDITORIA DE EEFF.

ALCANCE

Establecer normas y dar lineamientos sobre la responsabilidad del auditor de considerar las leyes y regulaciones en una auditoria de estados financieros.

En la planeación del trabajo, durante la auditoria y en las comunicaciones, el auditor deberá reconocer que el incumplimiento de leyes y regulaciones, podría tener efecto en los estados financieros.

Responsabilidad

La finalidad es identificar de incorrecciones materiales en los estados financieros debido al incumplimiento de las disposiciones legales y reglamentarias. Sin embargo, el auditor no es responsable de prevenir incumplimiento.

DEL AUDITOR

Identificar de las incorrecciones materiales en los estados financieros debido a incumplimiento de las disposiciones legales y reglamentarias por fraude o error

Debido a las limitaciones inherentes a la auditoría, existe un riesgo inevitable de que puedan no detectarse algunas incorrecciones materiales en los estados financieros, aunque la auditoría se haya planificado y ejecutado adecuadamente de conformidad con las NIA.

Definiciones

Incumplimiento: acciones u omisiones de la entidad, intencionadas o no, que son contrarias a las disposiciones legales y reglamentarias vigentes. Comprenden tanto las transacciones realizadas por la entidad, o en su nombre, como las realizadas por cuenta de la entidad, por los responsables de su gobierno, la dirección o los empleados.

OBJETIVOS

A) Obtener evidencia apropiada de auditoria respecto al cumplimiento de las disposiciones de las leyes y regulaciones que tienen efecto directo en los montos y en la importancia relativa

B) La aplicación de procedimientos de auditoría específicos que ayuden a identificar casos de incumplimiento de otras disposiciones legales y reglamentarias que puedan tener un efecto material sobre los estados financieros.

C) Responder adecuadamente al incumplimiento o existencias de indicios de incumplimiento.

INCUMPLIMIENTO

Acción u omisión de la entidad, intencionadas o no que son contaras a las disposiciones legales y reglamentarias vigentes.

REQUERIMIENTOS

1.Consideración por el auditor del cumplimiento de las disposiciones legales y reglamentarias: El auditor adquirirá un conocimiento general del marco normativo aplicable a la entidad y al sector en el que opera; y del modo en que la entidad cumple con dicho marco.

2. Procedimientos de auditoría cuando se identifica o existen indicios de un incumplimiento

3. Comunicación de incumplimientos identificados o de la existencia de indicios de un posible incumplimiento. el auditor comunicará a los responsables del gobierno de la entidad las cuestiones relativas a incumplimientos de las disposiciones legales y reglamentarias que hayan llegado a su conocimiento en el transcurso de la auditoría, siempre que no se trate de cuestiones claramente intrascendentes.

4. Documentación

Hará constar en la documentación de auditoría los incumplimientos identificados, o los indicios de incumplimiento y los resultados de las discusiones con la dirección.