NIA 260 Comunicación con los responsables del gobierno de la entidad

alcance

Funcion de comunicación

entendimiento de temas de auditoria

para reducir errores materiales en estados financieros

Relacion constructivista

para supervisar correctamente la informacion financiera

Objetivos

comunicacion oportuna de las responsabiliadades del auditor

planaeacion y creacion de programas de auditoria

obtencion de informacion relevante del gobierno corporativo

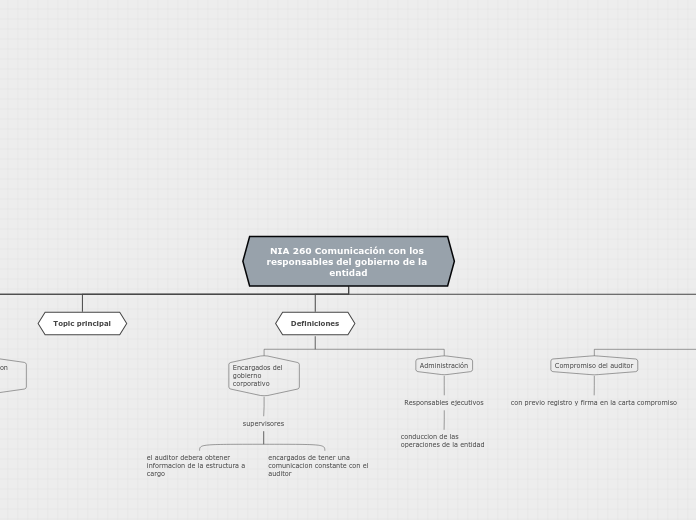

Topic principal

Definiciones

Encargados del gobierno corporativo

supervisores

el auditor debera obtener informacion de la estructura a cargo

encargados de tener una comunicacion constante con el auditor

Administración

Responsables ejecutivos

conduccion de las operaciones de la entidad

Requisitos

Compromiso del auditor

con previo registro y firma en la carta compromiso

Opinión emitida por el auditor

Se enfocará en los estados financieros

Elaborados por la administración

Revisados por el gobierno corporativo

Información a comunicar del auditor

Tratamiento de errores materiales

Asignación de responsabilidades

Documentación

Elementos de importancia relativa

Manejo de auditoria

Prevención de fraudes