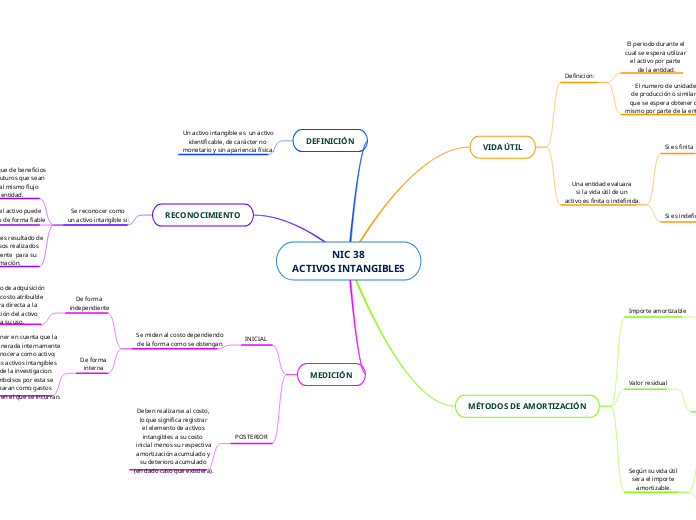

NIC 38

ACTIVOS INTANGIBLES

VIDA ÚTIL

Definicion:

El periodo durante el

cual se espera utilizar

el activo por parte

de la entidad.

El numero de unidades

de producción o similares

que se espera obtener del

mismo por parte de la entidad

Una entidad evaluara

si la vida útil de un

activo es finita o indefinida.

Si es finita

Evaluara la duración o el

numero de unidades

productivas u otras

similares que

constituyan su vida útil.

Si es indefinida

Sera definida así cuando

Sobrepase la base de un

análisis de todos los

factores relevantes.

No exista un limite previsible

al periodo a lo largo del cual

el activo se espera que

genere entrada de flujos

netos de efectivo.

MÉTODOS DE AMORTIZACIÓN

Importe amortizable

Es el costo de un activo o la cantidad que lo sustituya, una vez deducido su valor residual. La amortización comenzará cuando el activo esté disponible para su utilización, es decir, cuando se encuentre en la ubicación y condiciones necesarias para que pueda operar de la forma prevista por la gerencia.

Valor residual

Es el importe estimado

que la entidad podría obtener de un activo por

su venta o disposición por otra vía, después de haber deducido los costos estimados para su venta o disposición por otra vía

Si el activo tuviera ya la edad y

condición esperadas al término de

su vida útil, se supondrá que el

valor residual de un activo

intangible es nulo.

A menos que:

Exista un compromiso, por parte de

un tercero para comprar el activo

al final de su vida útil.

Exista un mercado activo para el activo

intangible, que pueda determinarse el

valor residual con referencia a este

mercado, y sea probable que ese

mercado subsista al final de la vida

útil del mismo.

Según su vida útil

sera el importe

amortizable.

Finita

Se distribuirá sobre una

base sistemática a lo

largo se su vida útil.

Indefinida

No se amortizaran.

Segun la NIC 36.

Se determinara si habrá

experimentado una perdida

por deterioro del valor

comparando su importe

recuperable con su

importe en libros.

Se realizara de manera anual

y en cualquier momento en el

que exista un indicio de que el

activo puede haber

deteriorado su valor.

DEFINICIÓN

Un activo intangible es un activo

identificable, de carácter no

monetario y sin apariencia física.

RECONOCIMIENTO

Se reconocer como

un activo intangible si:

Es probable que de beneficios

económicos futuros que sean

atribuidos al mismo flujo

de la entidad.

El costo del activo puede

ser medido de forma fiable

El activo no es resultado de

desembolsos realizados

internamente para su

formación.

MEDICIÓN

INICIAL

Se miden al costo dependiendo

de la forma como se obtengan.

De forma

independiente

Son el precio de adquisición

y cualquier costo atribuible

de manera directa a la

preparación del activo

para su uso.

De forma

interna

Se debe tener en cuenta que la

plusvalía generada internamente

no se reconocera como activo;

tampoco los activos intangibles

surgidos de la investigacion.

Los desembolsos por esta se

contabilizaran como gastos

del periodo en el que se incurran.

POSTERIOR

Deben realizarse al costo,

lo que significa registrar

el elemento de activos

intangibles a su costo

inicial menos su respectiva

amortización acumulado y

su deterioro acumulado

(en dado caso que existiera).