NORMA INTERNACIONAL DE CONTROL DE CALIDAD

Alcance

Responsabilidad que tiene la firma de auditoría en relación con su sistema de control de calidad de las auditorías y revisiones de estados financieros, así como de otros encargos que proporcionan un grado de seguridad y servicios relacionados.

Objetivos

El objetivo de la firma es establecer y mantener un sistema de control de calidad que le proporcione una seguridad razonable

La firma y su personal cumplen con las normas profesionales y los requisitos legales y regulatorios aplicables

Los informes emitidos por la firma o los socios del trabajo son apropiados en las circunstancias

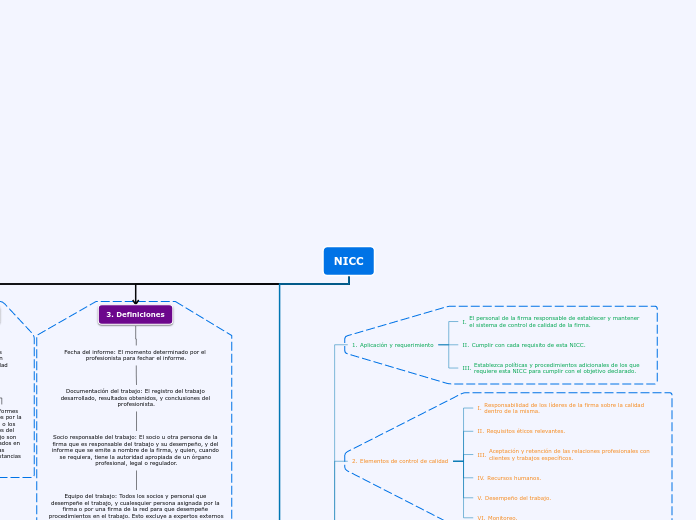

Definiciones

Fecha del informe: El momento determinado por el profesionista para fechar el informe.

Documentación del trabajo: El registro del trabajo desarrollado, resultados obtenidos, y conclusiones del profesionista.

Socio responsable del trabajo: El socio u otra persona de la firma que es responsable del trabajo y su desempeño, y del informe que se emite a nombre de la firma, y quien, cuando se requiera, tiene la autoridad apropiada de un órgano profesional, legal o regulador.

Equipo del trabajo: Todos los socios y personal que desempeñe el trabajo, y cualesquier persona asignada por la firma o por una firma de la red para que desempeñe procedimientos en el trabajo. Esto excluye a expertos externos contratados por la firma o por una firma de la red.

Firma: Un profesionista independiente, sociedad o corporación u otra entidad de contadores públicos profesionales.

Inspección: En relación con trabajos terminados, los procedimientos diseñados para proporcionar evidencia de cumplimiento por parte de los equipos de trabajo de las políticas y procedimientos de control de calidad de la firma.

Firma miembro de una red: Una firma o entidad que pertenece a una red.

Personal: Socios y personal profesional asistente (equipo de trabajo).

Requerimientos

Aplicación y requerimiento

El personal de la firma responsable de establecer y mantener el sistema de control de calidad de la firma.

Cumplir con cada requisito de esta NICC.

Establezca políticas y procedimientos adicionales de los que requiere esta NICC para cumplir con el objetivo declarado.

Elementos de control de calidad

Responsabilidad de los líderes de la firma sobre la calidad dentro de la misma.

Requisitos éticos relevantes.

Aceptación y retención de las relaciones profesionales con clientes y trabajos específicos.

Recursos humanos.

Desempeño del trabajo.

Monitoreo.

Calidad de la firma

Cultura interna de la calidad del encargo.

Responsabilidad del sistema de control de calidad de la firma de auditoría.

Requerimiento de ética

Seguridad razonable que la firma y su personal cumplen los requerimientos de ética.

Independencia

Comunicar sus requerimientos.

Identificar y evaluar las circunstancias y relaciones que amenazan la independencia.

Impacto global de los requerimientos de independencia.

Notificar con prontitud las amenazas de independencia.

Confirmación escrita del cumplimiento de sus políticas.

Aceptación y continuidad

Establecer política y procedimientos para la aceptación y continuidad.

Competencia, capacidad, tiempo y los recursos necesarios.

Cumplimiento de ética.

integridad del cliente.

Identificar conflicto de intereses.

Documentar el modo en que fueron resueltos dichas cuestiones.

Realización del encargo

Cuestiones pertinentes para favorecer la congruencia en la calidad de la realización de los encargos.

Responsabilidad de supervisión.

Responsabilidad de revisión.

Consultas

Resultas complejas y controvertidas.

Recursos suficientes para las consultas.

Documentar la naturaleza y alcance de las consultas.

Conclusiones de las consultas

Revisión de control de calidad de entidades cotizadas.

Criterio para evaluar Información financiera históricas.

Asignación de fecha del informe hasta la revisión de control de calidad.

Discusión de cuestiones significativas con el socio del encargo.

Revisión de los estados financieros

Revisión de la documentación

Nombramiento del revisor

Cualificaciones técnicas.

Comprometer su objetividad.

Diferencia de opinión

Documentar e implementar las conclusiones alcanzadas

No se feche el informe hasta que no se resuelva las cuestiones

Compilación del archivo final de auditoria

Confidencialidad, custodia y integridad

Seguimiento

Examen y evaluación continuadas del sistema de control de calidad

Asignación de responsabilidad del seguimiento

Quien realice la auditoría no participen en la inspección del encargo

Quejas y denuncias

Documentación

Documentar adecuadamente el funcionamiento del control de calidad

Conservación de los documentos durante un periodo suficiente

Documentar las quejas y denuncias