NIF B2,

Estado de flujos de efectivo

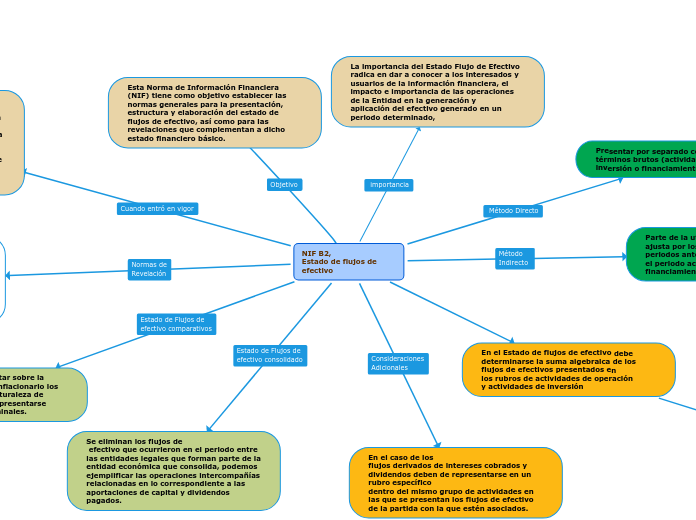

Presentar por separado cobros y pagos en términos brutos (actividades de operación, inversión o financiamiento)

De los registros contables

de la Entidad

Ajustando las ventas, el costo de ventas y otras partidas en el estado de resultados integral

En el año de 1990 entró en vigor, como parte del Boletín B-10, Reconocimiento de los efectos de la inflación en la información financiera, el Tercer Documento de Adecuaciones al Boletín B-10, requiriendo a las entidades la presentación de sus estados financieros básicos a pesos de poder adquisitivo del cierre del periodo que se informa, es decir, a pesos constantes.

Como consecuencia de lo anterior, en el mismo año, entró en vigor el Boletín B-12

Esta Norma fue Emitida por el Consejo Mexicano de las Normas de Información (CINIF) el 01 de noviembre del 2007 y entro en vigor desde el 01

de enero del 2008, la cual NIF B-2 sustituyo al Boletín B-12

Parte de la utilidad antes de impuestos y se ajusta por los efectos de operaciones de periodos anteriores cobradas o pagadas en el periodo actual, sean estas de inversión o financiamiento.

Los cambios durante el periodo de los inventarios y en los derechos por cobrar y las obligaciones

por pagar de las actividades de operación

Las partidas sin reflejo del efectivo, como depreciación, provisiones , impuestos diferidos,

ingresos acumulados (o devengados) ( gastos), no recibidos (pagados) todavía en efectivo,

pérdidas y ganancias de cambio no realizadas , participación de ganancias no distribuidas de asociadas y participaciones no controladas.

Cualesquiera otras partidas cuyos efectos monetarios se relacionen con inversión o financiación.

En el Estado de flujos de efectivo debe determinarse la suma algebraica de los flujos de efectivos presentados en

los rubros de actividades de operación

y actividades de inversión

Si este resultado es

positivo se le denomina efectivo excedente para aplicar en actividades de financiamiento y se es

negativo, se le denomina efectivo a obtener de actividades de financiamiento