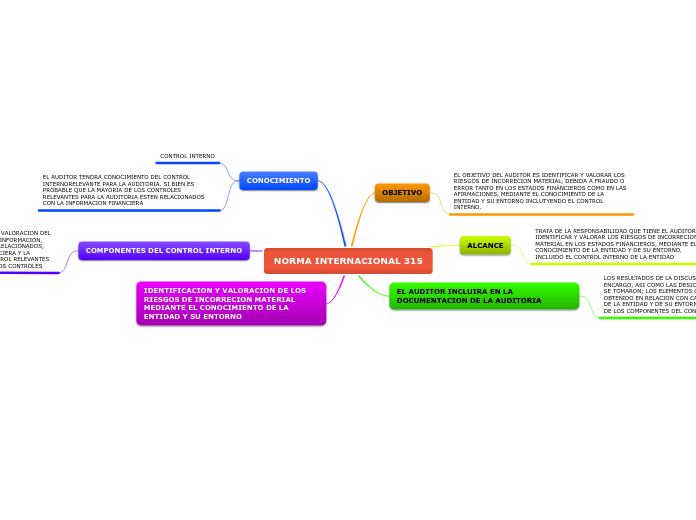

NORMA INTERNACIONAL 315

CONOCIMIENTO

CONTROL INTERNO

EL AUDITOR TENDRA CONOCIMIENTO DEL CONTROL INTERNORELEVANTE PARA LA AUDITORIA. SI BIEN ES PROBABLE QUE LA MAYORIA DE LOS CONTROLES RELEVANTES PARA LA AUDITORIA ESTEN RELACIONADOS CON LA INFORMACION FINANCIERA

COMPONENTES DEL CONTROL INTERNO

*ENTORNO DE CONTROL *EL PROCESO DE VALORACION DEL RIESGO DE LA ENTIDAD * EL SISTEMA DE INFORMACION, INCLUIDOS LOS PROCESOS DE NEGOCIO RELACIONADOS, RELEVANTE PARA LA INFORMACION FINANCIERA Y LA COMUNICACION. * ACTIVIDADES DE CONTROL RELEVANTES PARA LA AUDITORIA * SEGUIMIENTO DE LOS CONTROLES

IDENTIFICACION Y VALORACION DE LOS RIESGOS DE INCORRECION MATERIAL MEDIANTE EL CONOCIMIENTO DE LA ENTIDAD Y SU ENTORNO

OBJETIVO

EL OBJETIVO DEL AUDITOR ES IDENTIFICAR Y VALORAR LOS RIESGOS DE INCORRECION MATERIAL, DEBIDA A FRAUDO O ERROR TANTO EN LOS ESTADOS FINANCIEROS COMO EN LAS AFIRMACIONES, MEDIANTE EL CONOCIMIENTO DE LA ENTIDAD Y SU ENTORNO INCLUTYENDO EL CONTROL INTERNO.

ALCANCE

TRATA DE LA RESPONSABILIDAD QUE TIENE EL AUDITOR DE IDENTIFICAR Y VALORAR LOS RIESGOS DE INCORRECION MATERIAL EN LOS ESTADOS FINANCIEROS, MEDIANTE EL CONOCIMIENTO DE LA ENTIDAD Y DE SU ENTORNO, INCLUIDO EL CONTROL INTERNO DE LA ENTIDAD

EL AUDITOR INCLUIRA EN LA DOCUMENTACION DE LA AUDITORIA

LOS RESULTADOS DE LA DISCUSION ENTRE EL EQUIPO DE ENCARGO, ASI COMO LAS DESICIONES SIGNIFICATIVAS QUE SE TOMARON; LOS ELEMENTOS CLAVE DEL CONOCIMIENTO OBTENIDO EN RELACION CON CADA UNO DE LOS ASPECTOS DE LA ENTIDAD Y DE SU ENTORNO, ASI COMO DE CADA UNO DE LOS COMPONENTES DEL CONTROL INTERNO.