NORMAS INTERNACIONALES NIC/NIIF ASOCIADOS CON LA PRESENTACION DE LOS ESTADOS FINANCIEROS

OBJETIVO

Establecer las bases para la presentación de los EEFF con propósitos de información general, a fin

de asegurar su comparabilidad, correspondientes a

periodos anteriores.

ALCANCE DE LA NORMA

Pretenden cubrir las necesidades de los usuarios que no estén en condiciones de exigir informes a la medida de sus necesidades específicas de información.

Comprenden aquéllos que se presentan de forma

separada, o dentro de otro documento de carácter público, como el informe anual o un folleto o prospecto de información bursátil.

DEFINICION

Estados financieros de propósito general

Son los que pretenden cubrir las necesidades de usuarios que no están en condición de exigir informes a la

medida de sus necesidades particulares

Materialidad

Una situación es material cuando, de manera individual o considerada en conjunto con otras relacionadas, puede

influir en las decisiones económicas de los usuarios. Puede referirse a una omisión o inexactitud y depende de

su magnitud y naturaleza

Notas

Contienen información adicional a la presentada en el balance, estado de resultados, estado de cambios en el

patrimonio y estado de flujos de efectivo.

FINALIDAD DE LOS ESTADOS FINANCIEROS

1. Constituyen una representación estructurada de la situación financiera y del rendimiento financiero de la entidad.

2. Muestran los resultados de la gestión realizada por los administradores con los recursos que se les han confiado.

3. Ayudará a los usuarios a predecir los flujos de efectivo futuros y, en particular, la distribución temporal y el grado de certidumbre de los mismos.

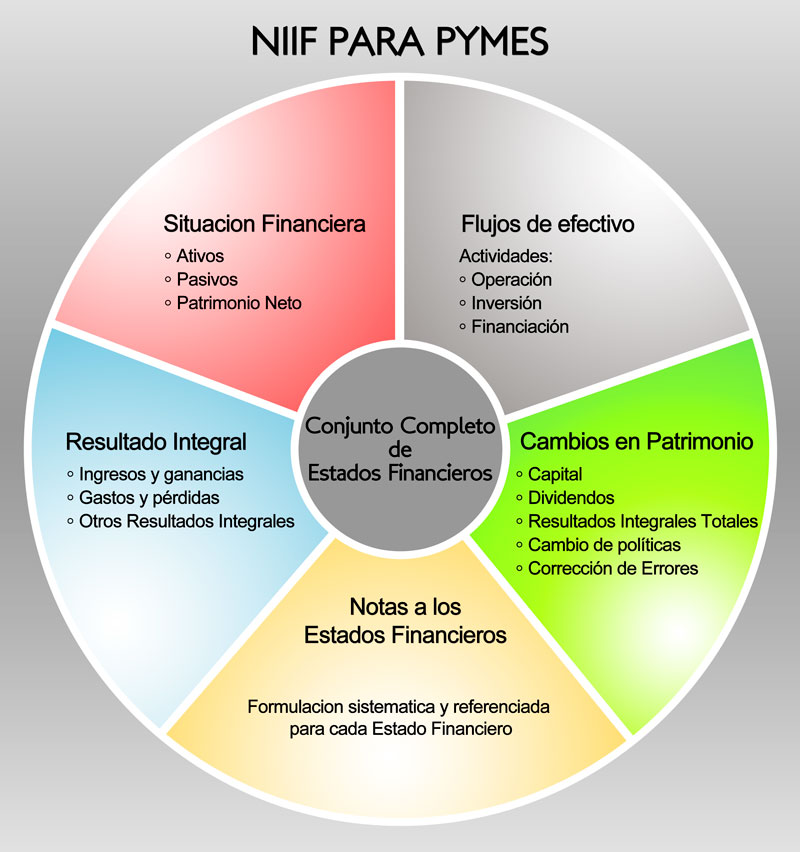

CONJUNTO COMPLETO DE LOS ESTADOS FINANCIEROS

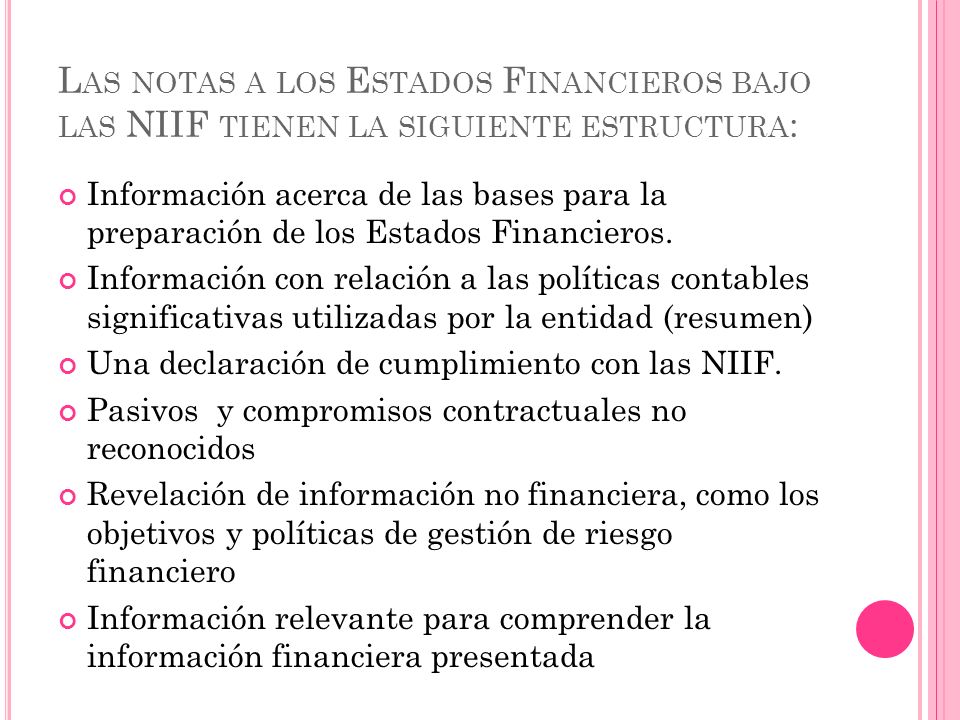

ESTRUCTURA DE LAS NOTAS A LOS ESTADOS FINANCIEROS

ESTRUCTURA DEL ESTADO DE CAMBIOS EN EL PATRIMONIO

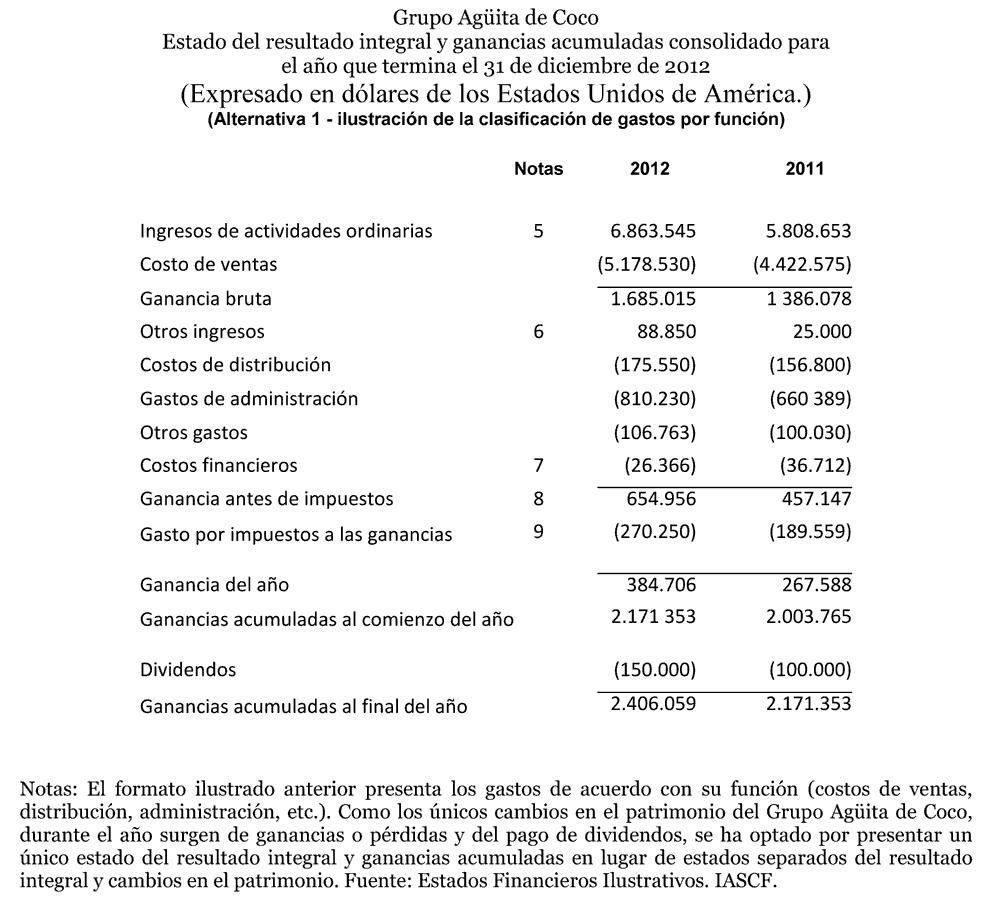

ESTRUCTURA DEL ESTADO DE RESULTADOS INTEGRAL

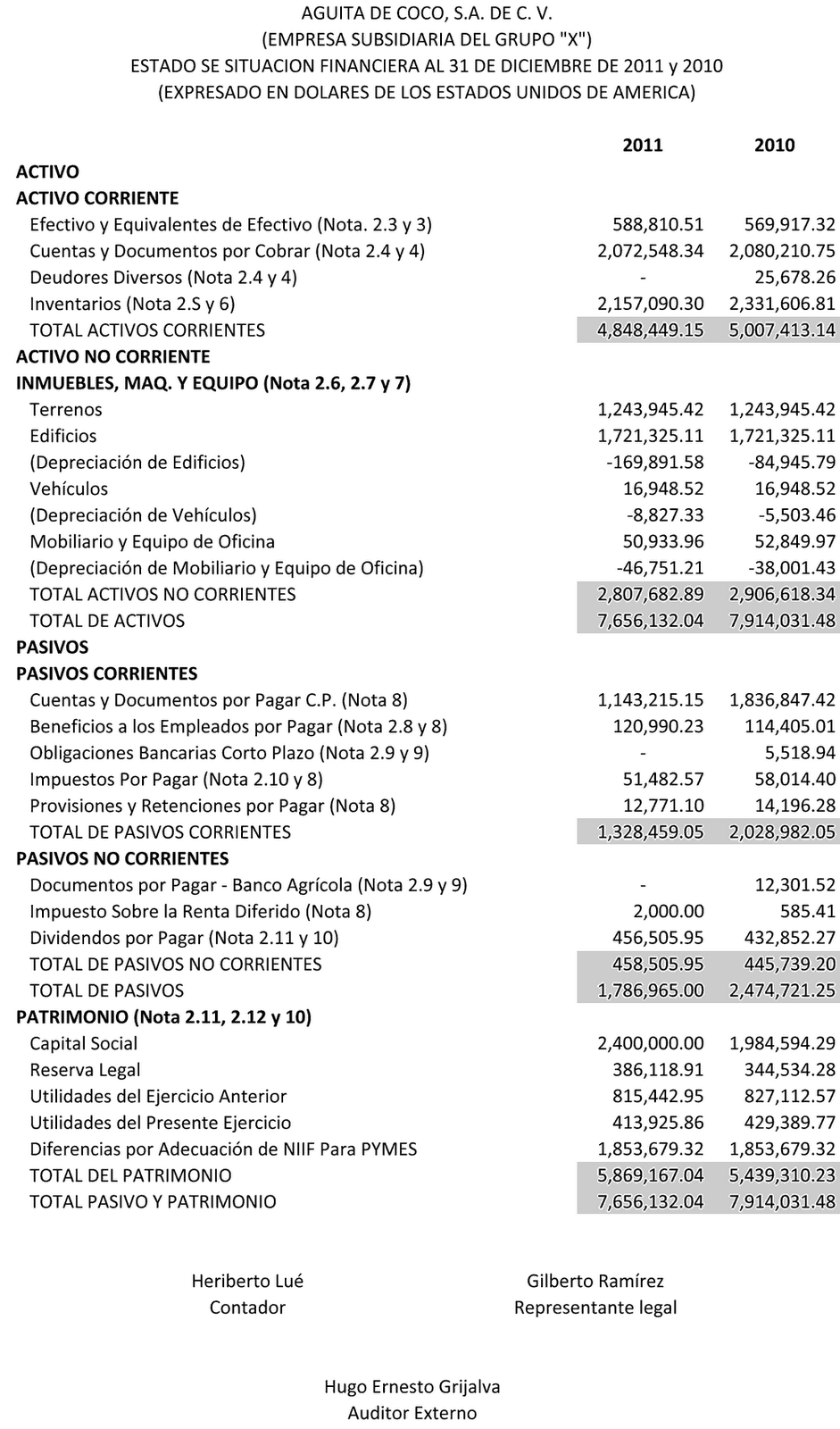

ESTRUCTURA DEL ESTADO POSICIÓN FINANCIERA (BALANCE

GENERAL)

ASPECTOS TECNICOS PARA LA PREPARACION DE LOS EEFF

1. Presentación razonable y cumplimiento con las NIIF

2. Negocio en marcha

3. Principio del devengo o causación

4. Consistencia en la presentación

5. Materialidad y agrupación

6. Compensación

7. Información comparativa