Contabilización y control de

los elementos

del costo.

2.1 Materia prima directa

son

elementos físicos que es imprescindible consumir durante el proceso de elaboración de un producto

las materias primas están bajo la siguiente presentación

almacenen de materias

Proceso de transformación

Convertido en producto terminado

control de las materias

Intervención de los siguientes departamentos

De compras

Producir ciclos mas rapidos

Agregar valor

2.1.1 Importancia del control de materiales

es porque hasta el mejor de los planes se puede desviar.

El control se emplea para

Crear mejor calidad

Enfrentar el cambio

Producir ciclos mas rapidos

2.1.2 Formas para el control de los materiales.

Información

Solicitud de compra

Orden de compra

Cargos y abonos

Nota de debito por devoluciones del almacén

Vale de almacén

Una lista de materiales

Devoluciones de almacen

Facturas por pagar

El diario y mayores auxiliares

Registros de cuentas por pagar

Registros de compras

Mayor auxiliar de almacén

Diario de material utilizado

Tarjeta de anaquel

Relacion

Relacion parcial del inventario

Etiqueta de inventario

Relacion de inventario

Acumulación de costos

Todo esto comprende la hoja de costos

2.1.3 Métodos de valuación de inventarios

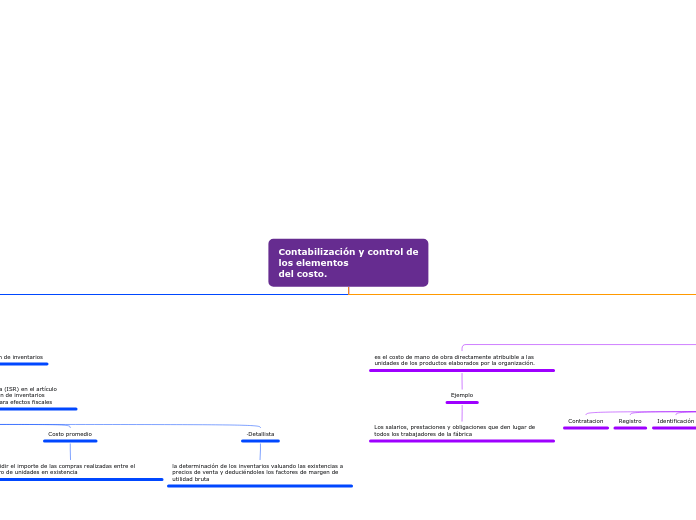

En la Ley del Impuesto sobre la Renta (ISR) en el artículo 41,establece los métodos de valuación de inventarios autorizados que se deberán utilizar para efectos fiscales

·Primeras entradas primeras salidas (PEPS),

los primeros artículos en entrar son los primeros en salir

Costo identificado

identificar cada artículo que se encuentre dentro de su inventario

Costo promedio

en dividir el importe de las compras realizadas entre el número de unidades en existencia

·Detallista

la determinación de los inventarios valuando las existencias a precios de venta y deduciéndoles los factores de margen de utilidad bruta

2.2 Mano de obra directa

es el costo de mano de obra directamente atribuible a las unidades de los productos elaborados por la organización.

Ejemplo

Los salarios, prestaciones y obligaciones que den lugar de todos los trabajadores de la fábrica

2.1.1 Formas para el control de mano de obra

Los aspectos más relevantes

Contratacion

Registro

Identificación

Control de tiempo y de labor

Análisis

Valuacion

Pago

Contabilización

Medición de eficiencia

2.2.2 Calculo de nomina

es el recibo de salario en el que la empresa acredita el pago de los diferentes conceptos que se abonan y las deducciones que se le aplican, básicamente las cuotas a la Seguridad Social y las retenciones de IRPF.

Como llegar al calculo

Devengos

es lo que esta persona cobra en bruto

DEDUCCIONES EN LA NOMINA

Aportación del trabajador a las cotizaciones de la seguridad social y conceptos de recaudación conjunta.

2.2.3 Registro contable de la nomina

La nomina como soporte contable origina dos asientos:

uno por lo devengado, deducido y pagado y

otro por los aportes y prestaciones sociales.

la codificación que reglamenta el Plan Único de Cuentas –PUC-

2.3 Costos indirectos de fabricacion

Son

Intervienen en la transformación de los productos pero no se identifican o cuantifican plenamente con la elaboración de partidas específicas de producción.

2.3.1 Acumulación de los gastos de fabricación

el objeto del gasto en un solo mayor auxiliar querespalda a una sola cuenta de controlpara toda la fábrica en forma sintética.

·Mano de obra directa

·Mano de obra indirecta

·Materiales de fabrica

·Reparación de edificios y de equipo

·Seguro sobre la planta y el equipo

·Impuesto sobre la planta y el equipo

·Impuesto sobre materias primas e inventarios en proceso

·Electricidad y combustible

·Depreciación de planta y equipo

·Amortización de patentes

·Gastos de herramientas pequeñas

·Seguro obrero

·Impuesto de nómina, referentes a los salarios de los obreros de producción

2.3.2 Coeficientes reguladores

Coeficiente Regulador = Presupuesto de Costos Indirectos / Volumen de Producción (a nivel Estándar Circulante) Horas hombre directas. Volumen de materia prima directa

2.3.3 Coeficientes rectificadores

Margen o porcentaje de error que tuvimos entre lo que realmente gastamos y lo que estimamos gastar.

2.3.4 Aplicación de prorrateo

El prorrateo es la cuota parte que cada artículo fabricado debe absorber por este elemento.

Prorrateo Primario.

Cargo indirecto/ base seleccionada = factor de distribución.

Prorrateo recíproco:

Es una distribución interdepartamental de centros de costosque prestan servicios recíprocamente

Prorrateo secundario:

Consiste en derramar o redistribuir los cargos indirectos acumulados en los centros de servicio a los diferentes centros de producción.

Prorrateo final.

Es el total de cargos indirectos acumulados en cada uno de los centros de producciónse derraman