IMPORTANCIA DE LOS PRESUPUESTOS

PRESUPUESTO POR PROGRAMAS

Es un sistema presupuestario integrado

consiste en una proyección anual de los

planes a medio plazo.

se ordenan el conjunto de actividades

a desarrollar

Permite analizar o apreciar el grado de

de realización en su doble aspecto:

FISICO

FINANCIERO

AGENTES

PRESUPUESTO

BASE CERO

Se trata de una técnica

financiera y contable

QUE PERMITE

Gastos ineficientes e

inutiles

LAS ETAPAS SON:

Identificar y analizar

Evaluar y

categorizar

Asignar los

recursos

Los paquetes de

decisión incluye:

- METAS

- COSTOS

- PRODUCCION

O BENEFICIOS

- RESPONSABLES

- FORMA DE

VERIFICACION

- INTEGRACION DEL

PAQUETE

- DISTINTOS NIVELES

FINANCIAMIENTO

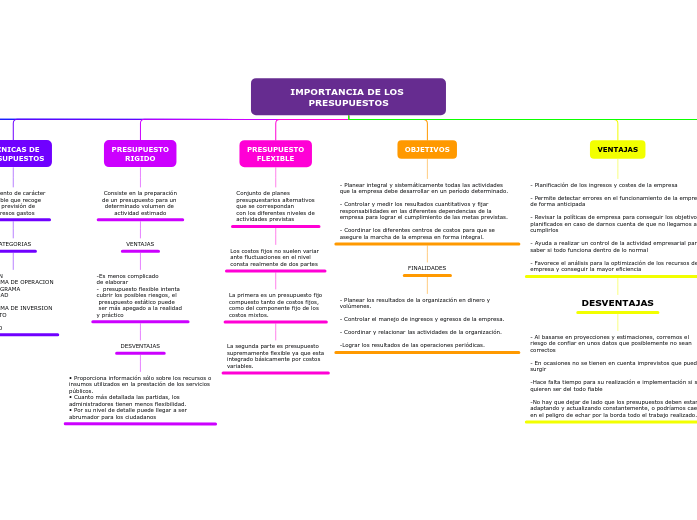

TECNICAS DE

PRESUPUESTOS

Documento de carácter

contable que recoge

una previsión de

ingresos gastos

CATEGORIAS

- FUNCION

- PROGRAMA DE OPERACION

- SUBPROGRAMA

- ACTIVIDAD

- TAREA

- PROGRAMA DE INVERSION

- PROYECTO

- OBRA

- TRABAJO

PRESUPUESTO

RIGIDO

Consiste en la preparación

de un presupuesto para un

determinado volumen de

actividad estimado

VENTAJAS

-Es menos complicado

de elaborar

- presupuesto flexible intenta

cubrir los posibles riesgos, el

presupuesto estático puede

ser más apegado a la realidad

y práctico

DESVENTAJAS

• Proporciona información sólo sobre los recursos o

insumos utilizados en la prestación de los servicios

públicos.

• Cuanto más detallada las partidas, los

administradores tienen menos flexibilidad.

• Por su nivel de detalle puede llegar a ser

abrumador para los ciudadanos

PRESUPUESTO

FLEXIBLE

Conjunto de planes

presupuestarios alternativos

que se correspondan

con los diferentes niveles de

actividades previstas

Los costos fijos no suelen variar

ante fluctuaciones en el nivel

consta realmente de dos partes

La primera es un presupuesto fijo

compuesto tanto de costos fijos,

como del componente fijo de los

costos mixtos.

La segunda parte es presupuesto

supremamente flexible ya que esta

integrado básicamente por costos

variables.

OBJETIVOS

- Planear integral y sistemáticamente todas las actividades que la empresa debe desarrollar en un período determinado.

- Controlar y medir los resultados cuantitativos y fijar responsabilidades en las diferentes dependencias de la empresa para lograr el cumplimiento de las metas previstas.

- Coordinar los diferentes centros de costos para que se asegure la marcha de la empresa en forma integral.

FINALIDADES

- Planear los resultados de la organización en dinero y volúmenes.

- Controlar el manejo de ingresos y egresos de la empresa.

- Coordinar y relacionar las actividades de la organización.

-Lograr los resultados de las operaciones periódicas.

VENTAJAS

- Planificación de los ingresos y costes de la empresa

- Permite detectar errores en el funcionamiento de la empresa de forma anticipada

- Revisar la políticas de empresa para conseguir los objetivos planificados en caso de darnos cuenta de que no llegamos a cumplirlos

- Ayuda a realizar un control de la actividad empresarial para saber si todo funciona dentro de lo normal

- Favorece el análisis para la optimización de los recursos de la empresa y conseguir la mayor eficiencia

DESVENTAJAS

- Al basarse en proyecciones y estimaciones, corremos el riesgo de confiar en unos datos que posiblemente no sean correctos

- En ocasiones no se tienen en cuenta imprevistos que pueden surgir

-Hace falta tiempo para su realización e implementación si se quieren ser del todo fiable

-No hay que dejar de lado que los presupuestos deben estarse adaptando y actualizando constantemente, o podríamos caer en el peligro de echar por la borda todo el trabajo realizado.

FUNCIONES DEL

PRESUPUESTO

La función principal de un presupuesto

es el Control Financiero de la organización,

sin embargo su utilidad depende, en gran

medida, de la propia dirección de la

empresa u organización.

- Una herramienta analítica, precisa y oportuna.

- La capacidad para pretender el desempeño.

- El soporte para la asignación de recursos.

- La capacidad para controlar el desempeño real en curso.

- Advertencias de las desviaciones respecto a los pronósticos.

- Indicios anticipados de las oportunidades o de los riesgos venideros.

- Capacidad para emplear el desempeño pasado como guía o instrumento de aprendizaje.

- Concepción comprensible, que conduzca a un consenso y al respaldo del presupuesto anual.

IMPORTANCIA DEL

PRESUPUESTO

- Son útiles en la mayoría de las organizaciones (compañías de negocios, agencias gubernamentales, grandes y pequeñas empresas)

- Ayudan a minimizar el riesgo en las operaciones de la organización.

- Con los presupuestos se mantiene el plan de operaciones de la empresa.

- Sirven como mecanismo para la revisión de políticas y estrategias de la empresa y direccionarlas a lo que realmente se busca.

- Cuantifican en términos financieros los diversos componentes de su plan total de acción.

- Las partidas del presupuesto sirven como guías durante la ejecución de programas de personal en un determinado período de tiempo, y sirven como norma de comparación una vez que se hayan completado los planes y programas.

- Los procedimientos inducen a los especialistas de asesoría a pensar en las necesidades totales de la compañía, y a dedicarse a planear de modo que puedan asignarse a los varios componentes y alternativas la importancia necesaria.

- Los presupuestos sirven como medios de comunicación entre unidades a un determinado nivel y verticalmente entre ejecutivos de un nivel a otro.